АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ В ДИНАМИКЕ

- Сравнительный аналитический баланс

- Анализ платежеспособности

- Анализ рыночной устойчивости

- Анализ финансовой устойчивости

- Оценка ликвидности баланса

- Анализ деловой активности

- Анализ финансовых результатов

- Анализ рентабельности и оценка доходности

- Балльная оценка финансовой устойчивости

- Расчет стоимости чистых активов

- Оценка кредитоспособности заемщика

- Модели оценки вероятности банкротства

- Расчет эффекта финансового рычага

- Данные для финансового анализа

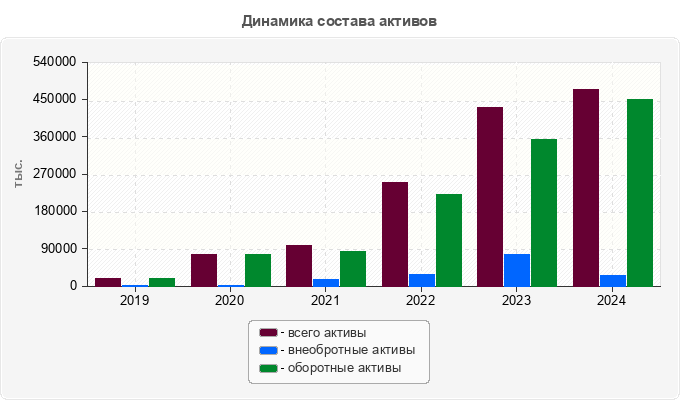

Сравнительный аналитический баланс ↑

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

- общая стоимость имущества организации;

- стоимость иммобилизованных и мобильных средств;

- величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платежеспособности, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| АКТИВ | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Отклонение 01.01.2025 от 01.01.2020 | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||||

| Все виды нематериальных активов (с.1110+..+с.1140) | знач. | ░░8 | ░░8 | ░░8 | ||||

| измен. | ░░8 | x | ||||||

| Основные средства (с.1150) | знач. | ░░9 | ░░069 | ░░621 | ░░157 | ░░157 | ||

| измен. | ░░9 | ░░620 | ░░552 | ░░0464 | x | |||

| Долгосрочные финансовые вложения (с.1160+с.1170) | знач. | ░░050 | ░░050 | ░░ | ░░ | ░░ | ||

| измен. | ░░050 | ░░5000 | x | |||||

| Прочие (с.1180+с.1190) | знач. | |||||||

| Итого внеоборотные активы (с.1100) | знач. | ░░499 | ░░119 | ░░809 | ░░345 | ░░345 | ||

| измен. | ░░499 | ░░620 | ░░690 | ░░0464 | x | |||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||||

| Запасы (с.1210+с.1220) | знач. | ░░02 | ░░11 | ░░4 | ░░680 | ░░748 | ░░912 | ░░410 |

| измен. | ░░09 | ░░277 | ░░946 | ░░4932 | ░░164 | x | ||

| Дебиторская задолженность (с.1230) | знач. | ░░023 | ░░758 | ░░954 | ░░178 | ░░8714 | ░░4629 | ░░0606 |

| измен. | ░░735 | ░░9804 | ░░224 | ░░1536 | ░░915 | x | ||

| Краткосрочные финансовые вложения (с.1240) | знач. | ░░407 | ░░431 | ░░487 | ░░057 | ░░057 | ||

| измен. | ░░407 | ░░24 | ░░056 | ░░570 | x | |||

| Денежные средства (с.1250) | знач. | ░░ | ░░9 | ░░5 | ░░1 | ░░48 | ░░42 | ░░61 |

| измен. | ░░ | ░░6 | ░░74 | ░░27 | ░░006 | x | ||

| Прочие оборотные активы (с.1260) | знач. | ░░044 | ░░245 | ░░64 | ░░12 | ░░12 | ||

| измен. | ░░044 | ░░01 | ░░2281 | ░░52 | x | |||

| Итого оборотные активы (с.1200) | знач. | ░░606 | ░░938 | ░░734 | ░░1655 | ░░3361 | ░░8552 | ░░0946 |

| измен. | ░░332 | ░░96 | ░░8921 | ░░1706 | ░░191 | x | ||

| ИМУЩЕСТВО, всего (с.1600) | знач. | ░░606 | ░░938 | ░░233 | ░░8774 | ░░0170 | ░░4897 | ░░7291 |

| измен. | ░░332 | ░░295 | ░░0541 | ░░1396 | ░░727 | x | ||

Анализ активов баланса ░░░░░░░░ ░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░ ░ ░░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░ ░ ░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░░░░░░ ░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░ ░░░░ ░░░░░░░░ ░░░░░░ ░░░░ ░░░ ░░░░░░░░░ ░ ░░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ 334629 тыс.

В общей структуре имущества ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░ ░░░░ ░ ░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░ ░░░ ░░░░░░░░░ ░░░░░ ░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░ ░░░ ░░░░░░░░░ ░░░░░░ ░░ ░░░░░ ░░░░░░░░░ имущества.

В структуре внеобротных ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ периодом.

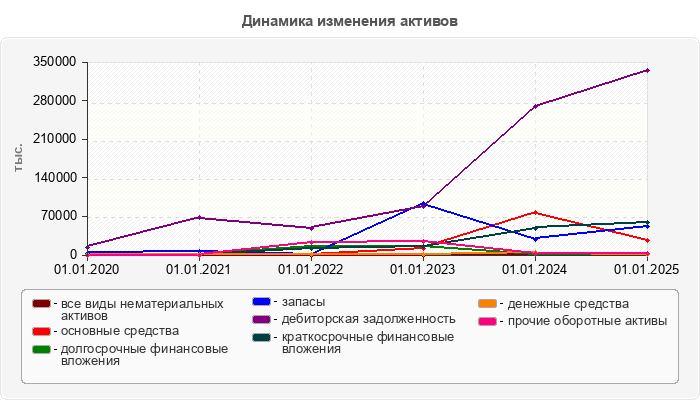

Стоимость нематериальных ░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░ ░░░░ ░ ░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░ ░ составила 138 тыс.

Стоимость основных средств ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ 01.01.2024 года.

В период 01.01.2020 ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░ ░░ ░░░░ ░░░ ░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░░ организации.

Рост оборотных активов ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ периодом .

Стоимость запасов за ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░░░ ░░░ ░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░ на 74768 тыс.

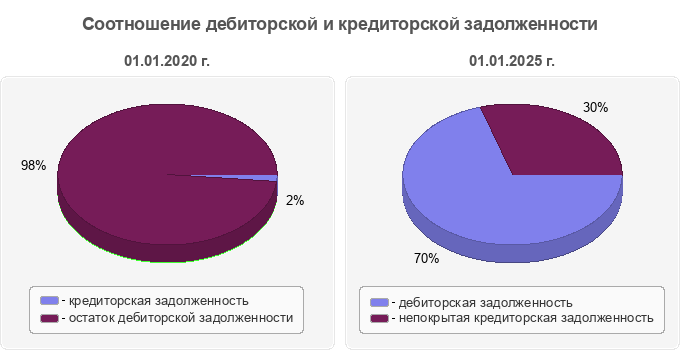

Дебиторская задолженность ░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░ ░ ░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░ ░░░░░░░ ░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ года - 74.6%

На всем промежутке исследования ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ на 320606 тыс.

Сумма свободных денежных ░░░░░░░ ░ ░░░░░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░ ░ ░░░░░░░░░ 1442 тыс.

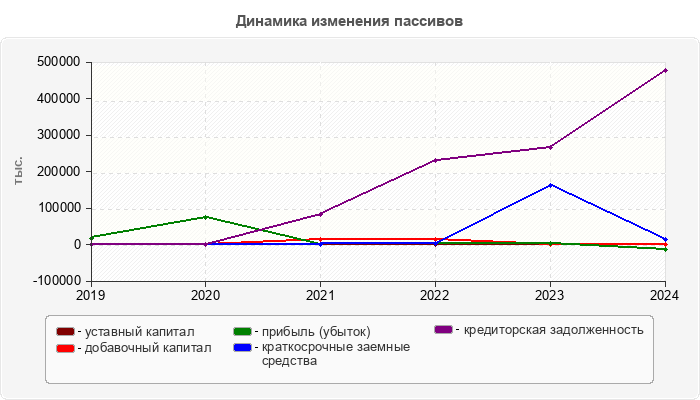

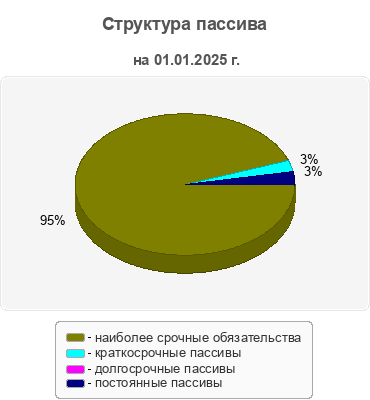

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

| ПАССИВ | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Отклонение 01.01.2025 от 01.01.2020 | |

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||||

| Уставный капитал (с.1310-с.1320) | знач. | ░░0 | ░░0 | ░░0 | ░░0 | ░░0 | ||

| измен. | ░░0 | x | ||||||

| Добавочный капитал (с.1340+с.1350) | знач. | ░░000 | ░░000 | ░░ | ||||

| измен. | ░░000 | ░░5000 | x | |||||

| Резервный капитал (с.1360) | знач. | |||||||

| Прибыль (убыток) (с.1370) | знач. | ░░606 | ░░938 | ░░3 | ░░28 | ░░20 | ░░4545 | ░░2151 |

| измен. | ░░332 | ░░4625 | ░░15 | ░░2 | ░░7165 | x | ||

| Итого капитал и резервы (с.1300) | знач. | ░░606 | ░░938 | ░░493 | ░░608 | ░░00 | ░░4365 | ░░1971 |

| измен. | ░░332 | ░░9445 | ░░15 | ░░4808 | ░░7165 | x | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Заемные средства (с.1410) | знач. | |||||||

| Прочие заемные средства (с.1420+..+с.1450) | знач. | ░░7 | ░░0 | ░░5 | ░░5 | ░░5 | ||

| измен. | ░░7 | ░░17 | ░░5 | x | ||||

| Итого долгосрочные обязательства (с.1400) | знач. | ░░7 | ░░0 | ░░5 | ░░5 | ░░5 | ||

| измен. | ░░7 | ░░17 | ░░5 | x | ||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||||

| Краткосрочные заемные средства (с.1510) | знач. | ░░2 | ░░2 | ░░7 | ░░54 | ░░1962 | ░░024 | ░░802 |

| измен. | ░░0 | ░░35 | ░░27 | ░░0008 | ░░48938 | x | ||

| Кредиторская задолженность (с.1520) | знач. | ░░22 | ░░62 | ░░736 | ░░9252 | ░░5293 | ░░6123 | ░░6345 |

| измен. | ░░40 | ░░498 | ░░7516 | ░░041 | ░░0830 | x | ||

| Доходы будущих периодов (с.1530) | знач. | |||||||

| Краткосрочные оценочные обязательства (с.1540) | знач. | |||||||

| Прочие краткосрочные пассивы (с.1550) | знач. | |||||||

| Итого краткосрочные обязательства (с.1500) | знач. | ░░163 | ░░1206 | ░░7255 | ░░9147 | ░░9147 | ||

| измен. | ░░163 | ░░9043 | ░░6049 | ░░892 | x | |||

| ИСТОЧНИКИ ИМУЩЕСТВА, всего (с.1700) | знач. | ░░606 | ░░938 | ░░233 | ░░8774 | ░░0170 | ░░4897 | ░░7291 |

| измен. | ░░332 | ░░295 | ░░0541 | ░░1396 | ░░727 | x | ||

Увеличение в анализируемом ░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░ ░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ равен 103%.

В конце анализируемого ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ непокрытый убыток.

По состоянию на 01.01.2020 ░░ ░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░ в сумме 14545 тыс.

Долгосрочные обязательства, ░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░ ░░░░░ ░░░ ░░░░ ░ ░░░░░░░░░░ ░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░ ░░░ ░░░░ ░ ░░░░░░░░░░ ░░░ ░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░ обязательств.

По строке 1510 баланса ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ 13024 тыс.

Сумма кредиторской задолженности ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░ организации.

|

В исследуемом периоде ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ перед кредиторами.

Анализ платежеспособности ↑

Платежеспособность организации является внешним признаком его финансовой устойчивости и обусловлена степенью обеспеченности оборотных активов долгосрочными источниками. Она определяется возможностью организации наличными денежными ресурсами своевременно погасить свои платежные обязательства. Анализ платежеспособности необходим не только для самих организаций с целью оценки и прогнозирования их дальнейшей финансовой деятельности, но и для их внешних партнеров и потенциальных инвесторов.

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации, т.е. Их способности превращаться в денежную наличность, так как зависит от нее напрямую.

| Наименование показателя | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

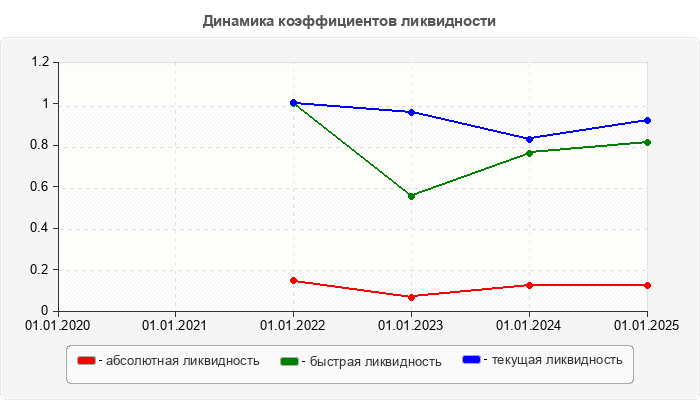

Коэффициент общей ликвидности (Л1) | x | x | ░░ | ░░959 | ░░827 | ░░917 | ░░917 |

среднее значение по России | ░░878 | ░░771 | ░░851 | ░░837 | ░░874 | ░░846 | ░░.032 |

Коэффициент абсолютной ликвидности (Л2) | x | x | ░░146 | ░░067 | ░░124 | ░░124 | ░░124 |

среднее значение по России | ░░367 | ░░313 | ░░243 | ░░317 | ░░33 | ░░295 | ░░.072 |

Коэффициент быстрой ликвидности (Л3 «критической оценки») | x | x | ░░998 | ░░554 | ░░76 | ░░813 | ░░813 |

среднее значение по России | ░░126 | ░░003 | ░░009 | ░░044 | ░░112 | ░░055 | ░░.071 |

Коэффициент текущей ликвидности (Л4 покрытия долгов) | x | x | ░░007 | ░░959 | ░░827 | ░░917 | ░░917 |

среднее значение по России | ░░414 | ░░292 | ░░253 | ░░353 | ░░5 | ░░414 | ░░ |

Коэффициент маневренности функционирующего капитала (Л5) | ░░199 | ░░094 | ░░285 | ░░.808 | ░░.389 | ░░.254 | ░░.453 |

среднее значение по России | ░░694 | ░░988 | ░░965 | ░░876 | ░░777 | ░░867 | ░░173 |

Доля оборотных средств в активах (Л6) | ░░ | ░░ | ░░842 | ░░891 | ░░821 | ░░945 | ░░.055 |

среднее значение по России | ░░491 | ░░457 | ░░532 | ░░5 | ░░526 | ░░522 | ░░031 |

Коэффициент обеспеченности собственными оборотными средствами (Л7) | ░░ | ░░ | ░░ | ░░.043 | ░░.209 | ░░.091 | ░░.091 |

среднее значение по России | ░░.139 | ░░.297 | ░░.175 | ░░.195 | ░░.144 | ░░.183 | ░░.044 |

Коэффициент восстановления платежеспособности предприятия (Л8) | x | x | x | ░░468 | ░░381 | ░░481 | |

среднее значение по России | ░░738 | ░░615 | ░░617 | ░░702 | ░░787 | ░░686 | ░░.052 |

Коэффициент утраты платежеспособности предприятия (Л9) | x | x | x | x | x | x | |

среднее значение по России | x | x | x | x | x | x | ░░ |

Коэффициент общей ликвидности ░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░ ░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░ ░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░ ░ ░░░ ░░░░░ ░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░ деятельности.

Коэффициент абсолютной ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░ ░░░ ░░░░░░░░░ ░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ средней по отрасли.

Коэффициент текущей ликвидности ░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░ ░ ░░░░░░ ░░ ░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░ ░░░░░░░░░░░ ░░░░░ ░░ ░░ ░░░░░░ ░░ ░░░░░░░░ ░░░░ ░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░ ░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░░░ ░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░ ░░ ░░░░░ ░░░ ░░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░ ░░ ░░░░░░░ ░ ░░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░ оборотных активов.

Коэффициент маневренности ░░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░ отрицательное.

Доля оборотных средств ░ ░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░ ░░░░░░░░ ░░ ░░░ ░ ░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░ ░ ░░░░░░░░ ░ ░░░ ░░ ░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░ ░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░ ░ ░░░░ ░░░ ░░░░░ ░░ ░░░░░░ ░░░░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░ ░░ ░░░ ░░░ ░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ СООРУЖЕНИЙ"

Оценка прогнозной платежеспособности ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░ ░░░ ░░░░░░░░░░░░ ░░ ░░░ ░░ ░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░░ ░░░░ ░░░░ ░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░ ░░░░ ░░ ░░░░░░░░░░░░░ ░░ ░░░ ░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░ ░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░░░░ ░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ платежеспособность.

Коэффициент долговой ░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░ ░░░░ ░░░░ ░░░░░░░ ░░ ░░░ ░░░ ░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░ ░ ░░░░░░░ ░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░ ░░ ░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░░░░░ отчислениях.

Данный коэффициент показывает, ░░ ░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░ ░░░░░░░░░ ░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░ ░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░ средним по отрасли.

| Наименование показателя | 01.01.1 среднее значение по России | 01.01.1 среднее значение по размеру выручки | 01.01.1 среднее значение по отрасли | 01.01.1 среднее значение по отрасли и размеру выручки | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

Коэффициент отношение долга к EBITDA | ░░.5 | ░░.053 | ░░917 | ░░606 | ░░.552 | ░░2.97 | ░░1.47 | ||||

среднее значение по России | ░░356 | ░░604 | ░░503 | ░░157 | ░░524 | ░░953 | ░░.403 |

Показатель принимает ░░░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░ ░░░ ░░░ ░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░ ░░░░░░ ░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ года 5.182.

Анализ рыночной устойчивости ↑

Рыночная устойчивость предприятия – это его способность функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска.

Для обеспечения рыночной устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

| Наименование показателя | 01.01.1 среднее значение по России | 01.01.1 среднее значение по размеру выручки | 01.01.1 среднее значение по отрасли | 01.01.1 среднее значение по отрасли и размеру выручки | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

Коэффициент обеспеченноcти собственными оборотными средствами (У1) | ░░.214 | ░░.037 | ░░023 | ░░088 | ░░ | ░░ | ░░ | ░░.043 | ░░.209 | ░░.091 | ░░.091 |

среднее значение по России | ░░.273 | ░░.33 | ░░.199 | ░░.228 | ░░.194 | ░░.214 | ░░059 | ||||

Коэффициент обеспеченности материальных запасов собственными средствами (У2) | ░░.867 | ░░.134 | ░░062 | ░░227 | ░░027 | ░░.689 | ░░.009 | ░░.126 | ░░.595 | ░░.803 | ░░.83 |

среднее значение по России | ░░.408 | ░░.542 | ░░.063 | ░░.03 | ░░.772 | ░░.867 | ░░541 | ||||

Коэффициент маневренности собственных средств (У3) | ░░.303 | ░░.064 | ░░077 | ░░194 | ░░ | ░░ | ░░ | ░░.54 | ░░6.432 | x | ░░ |

среднее значение по России | ░░.356 | ░░.385 | ░░.293 | ░░.294 | ░░.275 | ░░.303 | ░░053 | ||||

Коэффициент маневренности (У4) | ░░.181 | ░░.040 | ░░030 | ░░106 | ░░ | ░░ | ░░ | ░░.541 | ░░5.389 | x | ░░ |

среднее значение по России | ░░.228 | ░░.239 | ░░.188 | ░░.185 | ░░.164 | ░░.181 | ░░047 | ||||

Коэффициент мобильности всех средств (У5) | ░░522 | ░░620 | ░░785 | ░░733 | ░░ | ░░ | ░░842 | ░░891 | ░░821 | ░░945 | ░░.055 |

среднее значение по России | ░░491 | ░░457 | ░░532 | ░░5 | ░░526 | ░░522 | ░░031 | ||||

Коэффициент мобильности оборотных средств (У6) | ░░209 | ░░191 | ░░145 | ░░119 | ░░005 | ░░002 | ░░145 | ░░07 | ░░15 | ░░135 | ░░13 |

среднее значение по России | ░░26 | ░░242 | ░░194 | ░░234 | ░░22 | ░░209 | ░░.051 | ||||

Коэффициент обеспеченности запасов и затрат собственными источниками их формирования (У7) | ░░063 | ░░120 | ░░310 | ░░191 | ░░027 | ░░.689 | ░░878 | ░░.127 | ░░.591 | ░░.801 | ░░.828 |

среднее значение по России | ░░818 | ░░905 | ░░95 | ░░034 | ░░122 | ░░063 | ░░245 |

Коэффициент обеспеченности ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░ ░░ ░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░ ░░░░░░ ░░ ░░░░░ ░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ деятельности.

Коэффициент маневренности ░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░ ░░░ ░░ ░░░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ не рассчитывается.

Коэффициент мобильности ░░░░ ░░░░░░░ ░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░ на 01.01.2024 г.

Коэффициент мобильности ░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░ ░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░ на 01.01.2021 г.

Коэффициент обеспеченности ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░ ░ ░░░░ ░░░░ ░░ ░ ░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░ ░░░ ░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░ ░ ░░░░░░░░ ░ ░░ ░░░░░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░░░░ заемных источников.

| Наименование показателя | 01.01.1 среднее значение по России | 01.01.1 среднее значение по размеру выручки | 01.01.1 среднее значение по отрасли | 01.01.1 среднее значение по отрасли и размеру выручки | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

Индекс постоянного актива (У8) | ░░303 | ░░064 | ░░923 | ░░806 | ░░ | ░░ | ░░ | ░░54 | ░░.432 | ░░.834 | ░░.834 |

среднее значение по России | ░░356 | ░░385 | ░░293 | ░░294 | ░░275 | ░░303 | ░░.053 | ||||

Коэффициент имущества производственного назначения (У10) | ░░607 | ░░552 | ░░505 | ░░550 | ░░199 | ░░094 | ░░164 | ░░412 | ░░245 | ░░162 | ░░.037 |

среднее значение по России | ░░605 | ░░64 | ░░567 | ░░611 | ░░607 | ░░607 | ░░002 | ||||

Коэффициент структуры долгосрочных вложений (У11) | ░░518 | ░░566 | ░░687 | ░░020 | x | x | ░░037 | ░░.001 | ░░001 | ░░004 | ░░004 |

среднее значение по России | ░░416 | ░░441 | ░░429 | ░░455 | ░░529 | ░░518 | ░░102 |

Коэффициент имущества ░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░ ░░░ ░░░░ ░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░░░ ░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░ ░░░░░░░░░░░░ ░░░░░ – 01.01.2021 года.

Коэффициент структуры ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░ ░░░░ ░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ на 01.01.2023 года

| Наименование показателя | 01.01.1 среднее значение по России | 01.01.1 среднее значение по размеру выручки | 01.01.1 среднее значение по отрасли | 01.01.1 среднее значение по отрасли и размеру выручки | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

Коэффициент автономии (У12 финансовой независимости) | ░░367 | ░░357 | ░░233 | ░░332 | ░░ | ░░ | ░░158 | ░░071 | ░░007 | ░░.03 | ░░.03 |

среднее значение по России | ░░376 | ░░392 | ░░362 | ░░387 | ░░372 | ░░367 | ░░.009 | ||||

Коэффициент концентрации заемного капитала (У13) | ░░633 | ░░642 | ░░767 | ░░668 | ░░ | ░░ | ░░842 | ░░929 | ░░993 | ░░03 | ░░03 |

среднее значение по России | ░░624 | ░░608 | ░░638 | ░░612 | ░░616 | ░░633 | ░░009 | ||||

Коэффициент капитализации (У14 финансового риска) | ░░723 | ░░797 | ░░296 | ░░016 | ░░ | ░░ | ░░34 | ░░.128 | ░░2.632 | ░░4.059 | ░░4.059 |

среднее значение по России | ░░661 | ░░552 | ░░764 | ░░581 | ░░655 | ░░723 | ░░062 | ||||

Коэффициент финансирования (У15) | ░░580 | ░░557 | ░░303 | ░░496 | x | x | ░░187 | ░░076 | ░░007 | ░░.029 | ░░.029 |

среднее значение по России | ░░602 | ░░644 | ░░567 | ░░632 | ░░604 | ░░58 | ░░.022 | ||||

Коэффициент соотношения мобильных и иммобилизованных средств (У16) | ░░090 | ░░629 | ░░654 | ░░740 | x | x | ░░338 | ░░173 | ░░601 | ░░.026 | ░░.026 |

среднее значение по России | ░░963 | ░░843 | ░░139 | ░░998 | ░░108 | ░░09 | ░░127 | ||||

Коэффициент устойчивого финансирования (У17) | ░░615 | ░░573 | ░░595 | ░░604 | ░░ | ░░ | ░░164 | ░░071 | ░░007 | ░░.03 | ░░.03 |

среднее значение по России | ░░587 | ░░631 | ░░562 | ░░615 | ░░623 | ░░615 | ░░028 |

Коэффициент автономии ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░ ░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░ капитала.

| Наименование показателя | 01.01.1 среднее значение по России | 01.01.1 среднее значение по размеру выручки | 01.01.1 среднее значение по отрасли | 01.01.1 среднее значение по отрасли и размеру выручки | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

Коэффициент долгосрочного привлечения заемных средств (У18) | ░░403 | ░░376 | ░░609 | ░░451 | ░░ | ░░ | ░░036 | ░░.002 | ░░039 | ░░.008 | ░░.008 |

среднее значение по России | ░░361 | ░░379 | ░░357 | ░░371 | ░░403 | ░░403 | ░░042 | ||||

Удельный вес долгосрочных заемных средств в общей сумме привлеченных средств (У19) | ░░392 | ░░335 | ░░472 | ░░408 | x | x | ░░007 | ░░ | ░░ | ░░ | ░░ |

среднее значение по России | ░░339 | ░░394 | ░░314 | ░░373 | ░░407 | ░░392 | ░░053 | ||||

Коэффициент краткосрочной задолженности (У20) | ░░608 | ░░665 | ░░528 | ░░592 | x | x | ░░993 | ░░ | ░░ | ░░ | ░░ |

среднее значение по России | ░░661 | ░░606 | ░░686 | ░░627 | ░░593 | ░░608 | ░░.053 | ||||

Коэффициент кредиторской задолженности (У21) | ░░451 | ░░546 | ░░415 | ░░468 | x | x | ░░988 | ░░992 | ░░621 | ░░973 | ░░973 |

среднее значение по России | ░░446 | ░░43 | ░░538 | ░░459 | ░░438 | ░░451 | ░░005 | ||||

Коэффициент автономии источников формирования запасов и затрат (У22) | ░░.491 | ░░.087 | ░░039 | ░░156 | ░░988 | ░░99 | ░░.006 | x | ░░.84 | x | ░░.988 |

среднее значение по России | ░░.762 | ░░.806 | ░░.578 | ░░.544 | ░░.434 | ░░.491 | ░░271 | ||||

Коэффициент прогноза банкротства (У23) | ░░137 | ░░192 | ░░380 | ░░337 | ░░ | ░░ | ░░006 | ░░.038 | ░░.172 | ░░.085 | ░░.085 |

среднее значение по России | ░░078 | ░░089 | ░░095 | ░░116 | ░░161 | ░░137 | ░░059 |

░░░░░░░░░░

Коэффициент прогноза ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░ периода.

Анализ финансовой устойчивости ↑

Финансовая устойчивость является отражением стабильного превышения доходов над расходами, обеспечивает свободное маневрирование денежными средствами предприятия и путем эффективного их использования способствует бесперебойному процессу производства и реализации продукции. Поэтому финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным компонентом общей устойчивости предприятия.

Абсолютными показателями финансовой устойчивости являются показатели, характеризующие степень обеспеченности запасов и затрат источниками их формирования.

| Наименование показателя | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

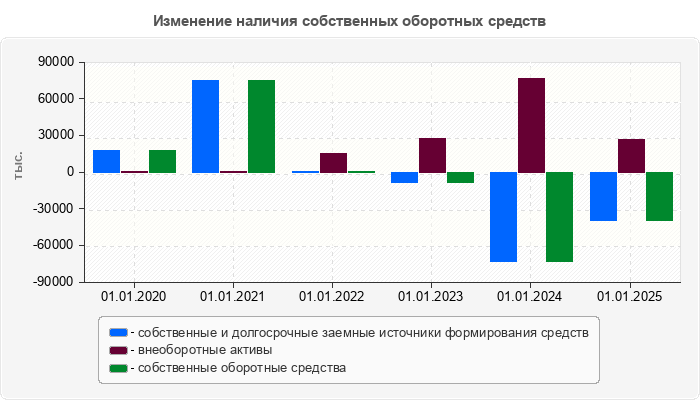

1. Источники формирования собственных оборотных средств | ░░606 | ░░938 | ░░493 | ░░608 | ░░00 | ░░4365 | ░░1971 |

2. Внеоборотные активы | ░░ | ░░ | ░░499 | ░░119 | ░░809 | ░░345 | ░░345 |

3. Наличие собственных оборотных средств | ░░606 | ░░938 | ░░ | ░░511 | ░░4009 | ░░0710 | ░░8316 |

4. Долгосрочные пассивы | ░░ | ░░ | ░░7 | ░░0 | ░░5 | ░░5 | ░░5 |

5. Наличие собственных и долгосрочных заемных источников формирования средств | ░░606 | ░░938 | ░░1 | ░░551 | ░░3894 | ░░0595 | ░░8201 |

6. Краткосрочные заемные средства | ░░2 | ░░2 | ░░7 | ░░54 | ░░1962 | ░░024 | ░░802 |

7. Общая величина основных источников формирования запасов и затрат | ░░828 | ░░700 | ░░8 | ░░597 | ░░068 | ░░7571 | ░░5399 |

8. Общая величина запасов | ░░02 | ░░11 | ░░4 | ░░680 | ░░748 | ░░912 | ░░410 |

9. Излишек (+), недостаток (-) собственных оборотных средств | ░░104 | ░░927 | ░░40 | ░░03191 | ░░02757 | ░░1622 | ░░05726 |

10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников формирования запасов | ░░104 | ░░927 | ░░63 | ░░03231 | ░░02642 | ░░1507 | ░░05611 |

11. Излишек (+), недостаток (-) общей величины основных источников формирования запасов и затрат | ░░326 | ░░689 | ░░4 | ░░01277 | ░░320 | ░░8483 | ░░2809 |

Трехкомпонентный показатель типа финансовой ситуации, S | 1, 1, 1 | 1, 1, 1 | 0, 0, 1 | 0, 0, 0 | 0, 0, 1 | 0, 0, 0 |

| Типы финансовой устойчивости для трехкомпонентного показателя финансовой ситуации | |||

| S = 1, 1, 1 | S = 0, 1, 1 | S = 0, 0, 1 | S = 0, 0, 0 |

| Абсолютная независимость | Нормальная независимость | Неустойчивое финансовое состояние | Кризисное финансовое состояние |

| Оценка риска финансовой неустойчивости | |||

| Безрисковая зона | Зона допустимого риска | Зона критического риска | Зона катастрофического риска |

В начале анализируемого ░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░ ░░░ ░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░ их финансирования.

По состоянию на 01.01.2025 ░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░ ░░░░░░░░░░ ░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░ ░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░ и сборам и т.д.

Оценка ликвидности баланса ↑

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

| АКТИВ | условия абсолютной ликвидности | ПАССИВ |

| А1 – денежные средства организации и краткосрочные финансовые вложение | А1 ≥ П1 | П1 – кредиторская задолженность, а также ссуды, не погашенные в срок |

| А2 – дебиторская задолженность и прочие активы | А2 ≥ П2 | П2 – краткосрочные кредиты и заемные средства |

| А3 – «Запасы и затраты» (за исключением «Расходов будущих периодов») и «Долгосрочные финансовые вложения» | А3 ≥ П3 | П3 – долгосрочные кредиты и заемные средства |

| А4 – статьи раздела I актива баланса «Внеоборотные активы» (за исключением «Долгосрочные финансовые вложения») | А4 ≤ П4 | П4 – статьи раздела III пассива баланса «Капитал и резервы» |

Если одно или несколько неравенств имеют противоположный знак, ликвидность баланса в большей или меньшей степени отличается от абсолютной.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

1. Текущая ликвидность отражает абсолютную величину покрытия краткосрочных обязательств с помощью наиболее ликвидных активов. Считается нормальной, если соблюдается условие, (А1+А2) ≥ (П1+П2), это свидетельствует о платежеспособности на ближайший к рассматриваемому моменту промежуток времени.

2. Перспективная ликвидность показывает в абсолютной величине превышения медленно реализуемых активов над долгосрочными обязательствами, характеризуется условием: А3 ≥ П3. Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

Результаты расчетов по данным ООО "НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ЦЕНТР ПОДЗЕМНЫХ СООРУЖЕНИЙ" показывают, что сопоставление итогов групп по активу и пассиву имеет следующий вид:

| Наименование показателя | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | Изменение 01.01.2025 от 01.01.2020 |

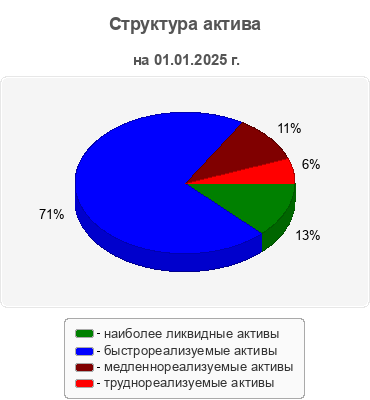

А1. Наиболее ликвидные активы | ░░ | ░░9 | ░░002 | ░░552 | ░░935 | ░░499 | ░░418 |

А2. Быстрореализуемые активы | ░░023 | ░░758 | ░░998 | ░░2423 | ░░1678 | ░░7141 | ░░3118 |

А3. Медленнореализуемые активы | ░░02 | ░░11 | ░░784 | ░░8730 | ░░798 | ░░962 | ░░460 |

А4. Труднореализуемые активы | ░░ | ░░ | ░░9 | ░░069 | ░░759 | ░░295 | ░░295 |

П1. Наиболее срочные обязательства | ░░22 | ░░62 | ░░736 | ░░9252 | ░░5293 | ░░6123 | ░░6345 |

П2. Краткосрочные пассивы | ░░2 | ░░2 | ░░7 | ░░54 | ░░1962 | ░░024 | ░░802 |

П3. Долгосрочные пассивы | ░░ | ░░ | ░░7 | ░░0 | ░░5 | ░░5 | ░░5 |

П4. Постоянные пассивы | ░░606 | ░░938 | ░░493 | ░░608 | ░░00 | ░░4365 | ░░1971 |

Условие (А1 ≥ П1) | А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 | А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 | А1 < П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 | А1 < П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 | А1 < П1 А2 ≥ П2 А3 ≥ П3 А4 > П4 | А1 < П1 А2 ≥ П2 А3 ≥ П3 А4 > П4 | |

Текущая ликвидность | ░░104 | ░░927 | ░░63 | ░░03231 | ░░02642 | ░░1507 | ░░05611 |

Перспективная ликвидность | ░░02 | ░░11 | ░░207 | ░░8770 | ░░683 | ░░847 | ░░345 |

На 01.01.2025 ООО "НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ г. 01.01.2020 г.

Обязательства в пассиве ░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░░ как абсолютную.

В конце анализируемого ░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░ ░ ░░░░░░░░░░ перспективе.

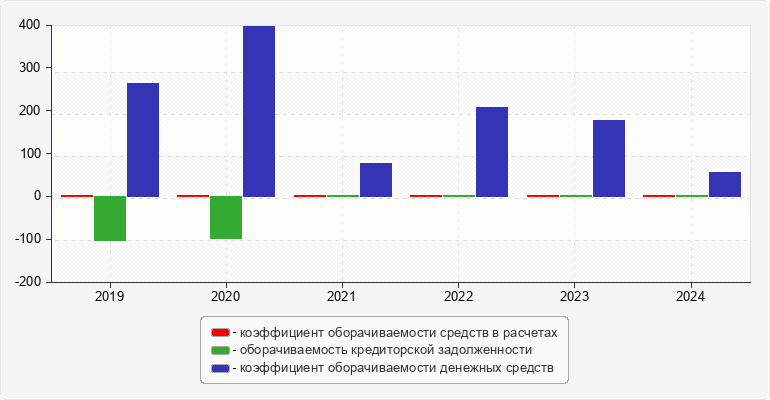

Анализ деловой активности ↑

Деловая активность проявляется в динамичности развития организации, достижении ею поставленных целей, что отражают абсолютные стоимостные и относительные показатели.

Деловая активность в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов.

Для анализа деловой активности организации используются две группы показателей:

1. Общие показатели оборачиваемости;

2. Показатели управления активами.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Коэффициент общей оборачиваемости капитала (Д1) | ░░836 | ░░949 | ░░333 | ░░298 | ░░32 | ░░071 | ░░338 | ░░426 | ░░185 | ░░351 | ░░.969 |

среднее значение по России | ░░81 | ░░733 | ░░808 | ░░75 | ░░837 | ░░836 | ░░026 | ||||

Продолжительность оборота капитала, дни (Д2) | ░░6 | ░░5 | ░░95 | ░░26 | ░░6 | ░░1 | ░░79 | ░░7 | ░░8 | ░░38 | ░░2 |

среднее значение по России | ░░0 | ░░8 | ░░2 | ░░7 | ░░6 | ░░6 | ░░4 | ||||

Коэффициент оборачиваемости мобильных средств (Д3) | ░░597 | ░░513 | ░░424 | ░░387 | ░░32 | ░░071 | ░░371 | ░░486 | ░░399 | ░░397 | ░░.923 |

среднее значение по России | ░░703 | ░░547 | ░░622 | ░░45 | ░░629 | ░░597 | ░░.106 | ||||

Продолжительность оборота оборотных активов, дни (Д4) | ░░8 | ░░1 | ░░2 | ░░3 | ░░6 | ░░1 | ░░3 | ░░1 | ░░1 | ░░0 | ░░4 |

среднее значение по России | ░░4 | ░░6 | ░░5 | ░░2 | ░░4 | ░░8 | ░░ | ||||

Доля оборотных активов в общей величине капитала (Д5) | ░░524 | ░░627 | ░░787 | ░░769 | ░░ | ░░ | ░░91 | ░░877 | ░░847 | ░░886 | ░░.114 |

среднее значение по России | ░░476 | ░░474 | ░░498 | ░░517 | ░░514 | ░░524 | ░░048 | ||||

Коэффициент отдачи нематериальных активов (Д6) | ░░.343 | ░░0.220 | ░░.117 | ░░.416 | x | x | x | x | ░░28.522 | ░░52.63 | ░░52.63 |

среднее значение по России | ░░.897 | ░░.097 | ░░.303 | ░░.089 | ░░8.174 | ░░.343 | ░░.446 | ||||

Фондоотдача, обороты (Д7) | ░░358 | ░░797 | ░░986 | ░░421 | x | x | ░░0.414 | ░░.811 | ░░069 | ░░095 | ░░095 |

среднее значение по России | ░░216 | ░░899 | ░░334 | ░░008 | ░░246 | ░░358 | ░░142 | ||||

Коэффициент отдачи собственного капитала (Д8) | ░░263 | ░░716 | ░░482 | ░░151 | ░░32 | ░░071 | ░░648 | ░░467 | ░░.413 | x | ░░.32 |

среднее значение по России | ░░144 | ░░91 | ░░153 | ░░006 | ░░209 | ░░263 | ░░119 |

Коэффициент общей оборачиваемости ░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░ ░░░░░░░ ░░░ ░ ░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░ ░░░ ░ ░░░░░░░░░ ░░ ░░░░ ░░ ░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░ ░░ ░░░░ ░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░ дн. - за 2021 г.

Коэффициент оборачиваемости ░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░ ░░░ ░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░ ░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ 284546 тыс.

Коэффициент отдачи нематериальных ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ активы.

Фондоотдача (Д7) показывает, ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░ ░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░ ░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░ ░░░░░░░░░ ░░░░░ ░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ основные средства.

Коэффициент отдачи собственного ░░░░░░░░ ░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░ ░░░ ░ ░░░░░░░░░░░░ 0.648 - за 2021 г.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Коэффициент оборачиваемости материальных средств (Д9) | ░░183 | ░░582 | ░░894 | ░░772 | ░░389 | ░░25 | ░░286 | ░░454 | ░░154 | ░░494 | ░░.895 |

среднее значение по России | ░░944 | ░░174 | ░░481 | ░░65 | ░░467 | ░░183 | ░░.761 | ||||

Продолжительность оборота (срок хранения) запасов, дни (Д12) | ░░ | ░░ | ░░8 | ░░3 | ░░ | ░░ | ░░ | ░░3 | ░░ | ░░4 | ░░7 |

среднее значение по России | ░░ | ░░ | ░░ | ░░ | ░░ | ░░ | ░░ | ||||

Доля запасов в общей величине оборотных активов (Д15) | ░░249 | ░░274 | ░░341 | ░░357 | ░░195 | ░░114 | ░░049 | ░░25 | ░░181 | ░░099 | ░░.096 |

среднее значение по России | ░░199 | ░░204 | ░░198 | ░░203 | ░░238 | ░░249 | ░░05 |

Коэффициент оборачиваемости ░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░ ░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░ ░░ ░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░░ ░░░ ░░░░░░ ░░ ░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ 39 дн. - за 2020 г.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Коэффициент оборачиваемости средств в расчетах (Д19) | ░░115 | ░░978 | ░░899 | ░░848 | ░░651 | ░░212 | ░░506 | ░░094 | ░░26 | ░░527 | ░░.124 |

среднее значение по России | ░░243 | ░░985 | ░░885 | ░░581 | ░░178 | ░░115 | ░░.128 | ||||

Срок оборачиваемости средств в расчетах, дни (Д22) | ░░7 | ░░3 | ░░6 | ░░0 | ░░1 | ░░1 | ░░1 | ░░4 | ░░2 | ░░2 | ░░1 |

среднее значение по России | ░░3 | ░░2 | ░░7 | ░░1 | ░░5 | ░░7 | ░░ | ||||

Оборачиваемость кредиторской задолженности, обороты (Д25) | ░░251 | ░░805 | ░░255 | ░░100 | ░░06.604 | ░░00.766 | ░░723 | ░░475 | ░░626 | ░░429 | ░░7.033 |

среднее значение по России | ░░329 | ░░041 | ░░794 | ░░551 | ░░3 | ░░251 | ░░.078 | ||||

Период погашения кредиторской задолженности, дни (Д26) | ░░2 | ░░0 | ░░1 | ░░2 | ░░ | ░░ | ░░5 | ░░8 | ░░4 | ░░1 | ░░4 |

среднее значение по России | ░░0 | ░░0 | ░░1 | ░░3 | ░░1 | ░░2 | ░░ | ||||

Соотношение дебиторской и кредиторской задолженности (Д27) | ░░044 | ░░942 | ░░395 | ░░297 | ░░4.563 | ░░3.111 | ░░429 | ░░435 | ░░72 | ░░814 | ░░.377 |

среднее значение по России | ░░027 | ░░019 | ░░969 | ░░988 | ░░039 | ░░044 | ░░017 | ||||

Коэффициент оборачиваемости денежных средств (Д28) | ░░.830 | ░░.979 | ░░733 | ░░738 | ░░2.956 | ░░6.616 | ░░.644 | ░░6.494 | ░░6.042 | ░░.011 | ░░08.945 |

среднее значение по России | ░░.237 | ░░.123 | ░░.112 | ░░.867 | ░░.172 | ░░.83 | ░░.407 |

Коэффициент оборачиваемости ░░░░░░░ ░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░ ░░ ░░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ на -1.124 оборота.

Коэффициент оборачиваемости ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░ ░░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░ ░░░ составил за 2024 г.

Соотношение дебиторской ░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░░░░ ░░ ░░░░ ░░ ░░░░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░ ░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░ достигал за 2021 г.

Коэффициент оборачиваемости ░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░░ оборота в год

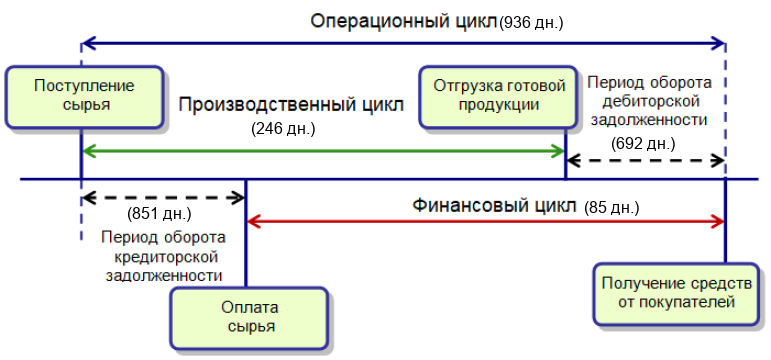

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

1. Операционный цикл (OS), дни | ░░8 | ░░0 | ░░5 | ░░37 | ░░0 | ░░6 | ░░8 |

2. Финансовый цикл (FS), дни | ░░1 | ░░4 | ░░0 | ░░9 | ░░ | ░░ | ░░96 |

3. Производственный цикл (PS), дни | ░░ | ░░ | ░░ | ░░7 | ░░3 | ░░6 | ░░9 |

Совокупная длительность ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░ ░░░ ░░░ ░░░░ ░ ░░░░░░░ ░░░ ░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░ ░ ░░░░░░░ ░░ ░░░ ░ ░░ ░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░ ░░░ ░░ ░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░ ░ ░░░ ░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░ ░░ ░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░ ░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░ ░░ ░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░ тремя путями:

- уменьшение продолжительности ░░░░░░░░░░░░░░░░░ ░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ на складе;

- увеличение срока погашения ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░ ░░░ ░░░░░░░░░ рыночные условия;

- увеличением срока погашения ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ поставщикам.

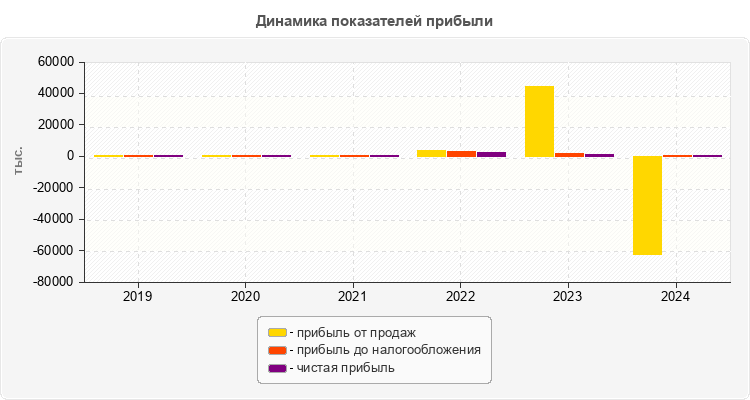

Анализ финансовых результатов ↑

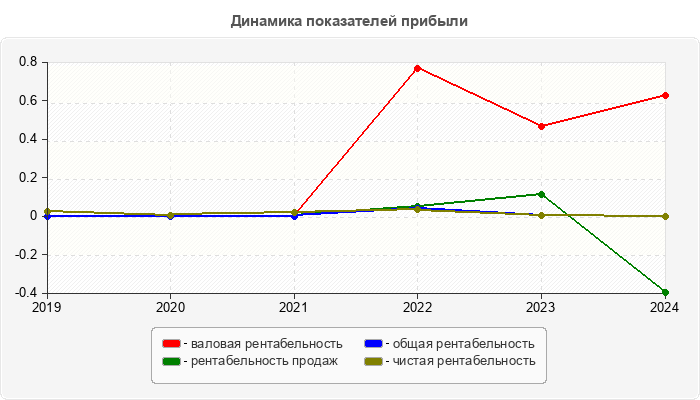

Одним их показателей, на основе которого дается обобщающая оценка финансового состояния организации, является прибыль.

С одной стороны, прибыль – это основной источник финансирования деятельности организации, а с другой – источник доходов бюджетов различных уровней. В ст. 50 ГК РФ сказано, что извлечение прибыли является основной целью деятельности коммерческих организаций.

Анализ формирования финансовых результатов проводится как в самой организации – для целей управления активами, так и внешними пользователями информации, партнерами по бизнесу или акционерами.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

I. Доходы - всего | ░░860 | ░░198 | ░░915 | ░░811 | ░░3478 | ░░1786 | ░░9926 |

в том числе: | |||||||

1. Доходы от обычных видов деятельности | ░░833 | ░░577 | ░░278 | ░░925 | ░░2168 | ░░9063 | ░░7230 |

2. Проценты к получению | ░░0 | ░░76 | ░░ | ||||

3. Доходы от участия в других организациях | |||||||

4. Прочие доходы | ░░ | ░░1 | ░░637 | ░░ | ░░134 | ░░2723 | ░░2696 |

II. Расходы – всего | ░░519 | ░░905 | ░░356 | ░░812 | ░░1766 | ░░2353 | ░░0834 |

в том числе: | |||||||

1. Расходы по обычным видам деятельности | ░░187 | ░░620 | ░░738 | ░░345 | ░░7727 | ░░2418 | ░░1231 |

2. Проценты к уплате | ░░ | ░░ | ░░9 | ░░8 | ░░308 | ░░2 | |

3. Прочие расходы | ░░0 | ░░47 | ░░09 | ░░39 | ░░1731 | ░░9935 | ░░9615 |

III. Отношение общей суммы доходов к общей сумме расходов | ░░03 | ░░006 | ░░014 | ░░042 | ░░003 | ░░998 | ░░.032 |

IV. Отношение доходов от обычных видов деятельности к соответствующей сумме расходов | ░░058 | ░░02 | ░░922 | ░░051 | ░░124 | ░░715 | ░░.343 |

В ░░░░░░░░ ░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░

| Наименование показателя | Код строки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Выручка | ░░10 | ░░833 | ░░577 | ░░278 | ░░925 | ░░2168 | ░░9063 | ░░7230 |

Себестоимость продаж | ░░20 | ░░187 | ░░620 | ░░738 | ░░285 | ░░5883 | ░░167 | ░░980 |

Валовая прибыль | ░░00 | ░░640 | ░░6285 | ░░896 | ░░896 | |||

Коммерческие расходы | ░░10 | |||||||

Управленческие расходы | ░░20 | ░░060 | ░░1844 | ░░3251 | ░░3251 | |||

Прибыль (убыток) от продаж | ░░00 | ░░80 | ░░441 | ░░3355 | ░░3355 | |||

Доходы от участия в других организациях | ░░10 | |||||||

Проценты к получению | ░░20 | ░░0 | ░░76 | ░░ | ||||

Проценты к уплате | ░░30 | ░░ | ░░ | ░░9 | ░░8 | ░░308 | ░░2 | |

Прочие доходы | ░░40 | ░░ | ░░1 | ░░637 | ░░ | ░░134 | ░░2723 | ░░2696 |

Прочие расходы | ░░50 | ░░0 | ░░47 | ░░09 | ░░39 | ░░1731 | ░░9935 | ░░9615 |

Прибыль (убыток) до налогообложения | ░░00 | ░░99 | ░░12 | ░░67 | ░░67 | |||

Текущий налог на прибыль | ░░10 | ░░ | ░░3 | ░░4 | ░░65 | ░░29 | ░░8 | |

текущий налог на прибыль | ░░11 | ░░8 | ░░43 | ░░04 | ░░5 | ░░9 | ░░ | |

отложенный налог на прибыль | ░░12 | |||||||

Отложенные налоговые обязательства | ░░50 | |||||||

Отложенные налоговые активы | ░░30 | |||||||

Прочее | ░░60 | ░░ | ░░ | |||||

Чистая прибыль (убыток) | ░░00 | ░░3 | ░░0 | ░░5 | ░░31 | ░░3 | ░░67 | ░░50 |

В отчетном периоде выручка ░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░ ░░░░░░░░ ░ ░░ ░░░░░░ ░ ░░ ░░░░ ░░░░░░░ себестоимости.

При формировании убытка ░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░ ░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░ 163251 тыс.

░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░ ░░ ░░░░░░░░░

В отчетном периоде на ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░ ░░ ░░░░░░░░░░░░░░░ - 66.71%.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 |

1. Объем продаж | ░░833 | ░░577 | ░░278 | ░░925 | ░░2168 | ░░9063 |

2. Себестоимость продаж – переменные затраты | ░░187 | ░░620 | ░░738 | ░░285 | ░░5883 | ░░167 |

3. Маржинальный доход | ░░ | ░░ | ░░ | ░░640 | ░░6285 | ░░896 |

4. Доля маржинального дохода в объеме продаж | ░░ | ░░ | ░░ | ░░766 | ░░463 | ░░628 |

5. Постоянные затраты | ░░ | ░░ | ░░ | ░░060 | ░░1844 | ░░3251 |

6. Критическая точка объема продаж | ░░ | ░░ | ░░ | ░░269 | ░░6359 | ░░9954 |

7. Запас финансовой прочности (ЗФП) | ░░833 | ░░577 | ░░278 | ░░56 | ░░809 | ░░00891 |

8. ЗФП в % к объему продаж | ░░0 | ░░0 | ░░0 | ░░298 | ░░.823 | ░░3.428 |

9. Прибыль от продаж | ░░ | ░░ | ░░ | ░░80 | ░░441 | ░░3355 |

Как показывает расчет, ░ ░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░ ░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░ ░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░ ░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░ (работы, услуги).

Эффективность деятельности организации может быть охарактеризована различными показателями, основными из которых являются объем реализованной продукции (работ, услуг), прибыль, величина активов организации. Оценивая динамику основных показателей, необходимо сопоставить темпы их изменения. Наиболее оптимальным является следующее соотношение, базирующееся на их взаимосвязи:

где

ТРчп – темп роста чистой прибыли;

ТРв – темп роста выручки от продаж;

ТРа – темп роста величины активов.

Данное соотношение означает:

во-первых, прибыль увеличивается более быстрыми высокими темпами по сравнению с ростом объема продаж продукции, что свидетельствует об относительном снижении издержек производства и обращения;

во-вторых, объем продаж возрастает более высокими темпами по сравнению с увеличением активов (капитала) организации, т.е. ресурсы организации используются более эффективно;

в-третьих, экономический потенциал организации возрастает по сравнению с предыдущем периодом.

Данное соотношение в мировой практике получило название «золотого правила экономики». Однако, если деятельность организации требует значительного вложения средств (капитала), которые могут окупится и принести выгоду в перспективе, то вероятны отклонения от этого «золотого правила». Тогда эти отклонения, не следует рассматривать как негативные.

| Наименование показателя | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | За период с 2019 по 2024 |

1. Чистая прибыль/убыток (с.2400) | ░░3 | ░░0 | ░░5 | ░░31 | ░░3 | ░░67 | x |

темп роста (ТРчп) | 53% | 303.33% | 512.31% | 42.17% | x | x | |

2. Выручка от продажи (с.2110) | ░░833 | ░░577 | ░░278 | ░░925 | ░░2168 | ░░9063 | x |

темп роста (ТРв) | 418.97% | 59.06% | 252.49% | 544.02% | 39.55% | 1344.2% | |

3. Сумма активов (с.1600) | ░░606 | ░░938 | ░░233 | ░░8774 | ░░0170 | ░░4897 | x |

темп роста (ТРа) | 425.64% | 131.09% | 253.25% | 172.92% | 110.4% | 2697.4% | |

4. Золотое правило экономики | нет | нет | нет | нет | нет | нет |

В ░░░░░ ░░ ░░░░░░ ░ ░░░░ ░░ ░░░░ ░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░

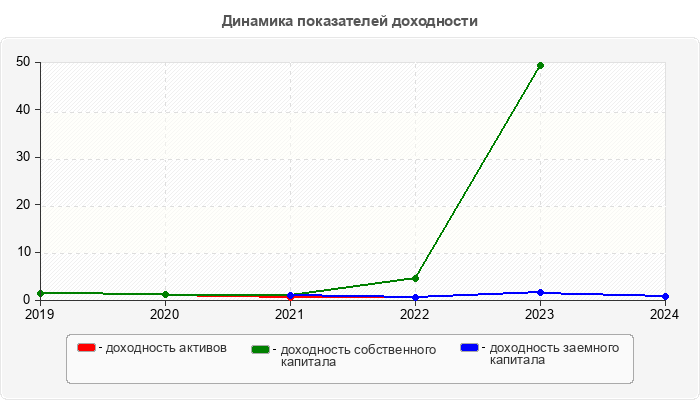

Анализ рентабельности и оценка доходности ↑

Доходность характеризует отношение (уровень) дохода к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатель доходности свидетельствует о том, сколько рублей дохода получила организация на каждый рубль капитала, активов, расходов и т.д.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2020 |

Доходность активов (ДО1) | ░░932 | ░░048 | ░░378 | ░░345 | ░░323 | ░░085 | ░░473 | ░░431 | ░░483 | ░░755 | ░░.568 |

среднее значение по России | ░░912 | ░░838 | ░░904 | ░░866 | ░░941 | ░░932 | ░░02 | ||||

Доходность собственного капитала (ДО2) | ░░472 | ░░934 | ░░642 | ░░283 | ░░323 | ░░085 | ░░905 | ░░52 | ░░.341 | x | ░░.323 |

среднее значение по России | ░░261 | ░░054 | ░░371 | ░░275 | ░░436 | ░░472 | ░░211 | ||||

Доходность заемного капитала (ДО3) | ░░512 | ░░631 | ░░491 | ░░472 | x | x | ░░989 | ░░477 | ░░529 | ░░746 | ░░746 |

среднее значение по России | ░░528 | ░░415 | ░░463 | ░░4 | ░░551 | ░░512 | ░░.016 |

Величина дохода, полученного ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░ ░░░░░░ ░░ ░░░░░ полученных средств.

Доходность собственного ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░ ░░░░ ░░ ░░ ░░░░░ ░░░░ ░░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░ руб. - за 2021 г.

Доходные поступления, ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░ ░░░░ ░░░░░░ ░░ ░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░ руб. - за 2022 г.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Доходность производства (ДО4) | ░░237 | ░░206 | ░░389 | ░░404 | ░░058 | ░░02 | ░░922 | ░░277 | ░░863 | ░░688 | ░░63 |

среднее значение по России | ░░234 | ░░231 | ░░263 | ░░267 | ░░252 | ░░237 | ░░003 | ||||

Доходность расходов по обычным видам деятельности (ДО5) | ░░101 | ░░093 | ░░249 | ░░219 | ░░058 | ░░02 | ░░922 | ░░051 | ░░124 | ░░715 | ░░.343 |

среднее значение по России | ░░092 | ░░089 | ░░123 | ░░119 | ░░115 | ░░101 | ░░009 | ||||

Доходность совокупных расходов (ДО6) | ░░074 | ░░084 | ░░166 | ░░145 | ░░03 | ░░006 | ░░014 | ░░042 | ░░003 | ░░998 | ░░.032 |

среднее значение по России | ░░08 | ░░064 | ░░117 | ░░077 | ░░102 | ░░074 | ░░.006 |

Величина выручки, полученной ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░ 2.688 руб.

Величина выручки, полученной ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ 0.715 руб.

Уровень дохода, приходящегося ░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░ упал до 0.998 руб.

Таким образом, в исследуемом ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░░░░░░ деятельности.

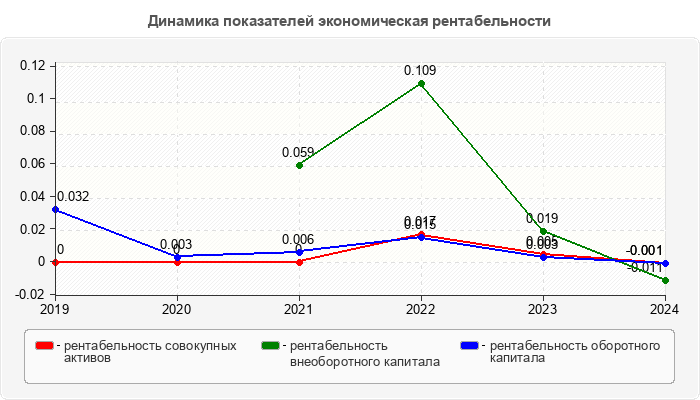

Анализ рентабельности

Рентабельность характеризует отношение (уровень) прибыли к авансированному капиталу или его элементам; источникам средств или их элементам; общей величине текущих расходов или их элементам. Показатели рентабельности отражают сумму прибыли, полученную организацией на каждый рубль капитала, активов, доходов, расходов и т.д.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Рентабельность совокупных активов (Р1) | ░░064 | ░░081 | ░░054 | ░░044 | ░░ | ░░ | ░░ | ░░017 | ░░005 | ░░.001 | ░░.001 |

среднее значение по России | ░░067 | ░░051 | ░░095 | ░░062 | ░░087 | ░░064 | ░░.003 | ||||

Рентабельность внеоборотного капитала (Р2) | ░░112 | ░░184 | ░░204 | ░░167 | x | x | ░░059 | ░░109 | ░░019 | ░░.011 | ░░.011 |

среднее значение по России | ░░105 | ░░08 | ░░159 | ░░103 | ░░151 | ░░112 | ░░007 | ||||

Рентабельность оборотного капитала (Р3) | ░░102 | ░░110 | ░░055 | ░░050 | ░░032 | ░░003 | ░░006 | ░░015 | ░░003 | ░░.001 | ░░.033 |

среднее значение по России | ░░116 | ░░089 | ░░16 | ░░097 | ░░143 | ░░102 | ░░.014 |

Рентабельность совокупных ░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░ ░░░ ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░ ░░░░░░░░░░░ за 2022 г.

Для ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░

Для ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░

Для ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░

Для сравнения рентабельность ░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ составляет 0.044%.

Рентабельность внеоборотного ░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░ ░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ в размере -1.1%.

Рентабельность оборотного ░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░ ░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░ ░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ организацией.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2020 |

Рентабельность cобственного капитала (Р4) | ░░141 | ░░192 | ░░189 | ░░143 | ░░032 | ░░003 | ░░01 | ░░141 | ░░096 | x | ░░.032 |

среднее значение по России | ░░137 | ░░103 | ░░209 | ░░131 | ░░191 | ░░141 | ░░004 | ||||

Рентабельность вложенного капитала (Р5) | ░░084 | ░░119 | ░░073 | ░░065 | ░░032 | ░░003 | ░░01 | ░░139 | ░░096 | x | ░░.032 |

среднее значение по России | ░░085 | ░░065 | ░░131 | ░░083 | ░░116 | ░░084 | ░░.001 | ||||

Рентабельность перманентного капитала (Р6) | ░░086 | ░░121 | ░░075 | ░░067 | ░░032 | ░░003 | ░░01 | ░░139 | ░░096 | x | ░░.032 |

среднее значение по России | ░░091 | ░░069 | ░░134 | ░░085 | ░░119 | ░░086 | ░░.005 | ||||

Рентабельность инвестиций (Р7) | ░░115 | ░░139 | ░░093 | ░░080 | ░░033 | ░░004 | ░░013 | ░░145 | ░░171 | ░░.007 | ░░.04 |

среднее значение по России | ░░104 | ░░081 | ░░136 | ░░099 | ░░132 | ░░115 | ░░011 | ||||

Рентабельность заемного капитала (Р8) | ░░124 | ░░126 | ░░086 | ░░073 | x | x | ░░ | ░░023 | ░░135 | ░░.138 | ░░.138 |

среднее значение по России | ░░114 | ░░101 | ░░143 | ░░129 | ░░143 | ░░124 | ░░01 |

С точки собственников ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░ ░░░░░░░░░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░ ░░░░ ░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░ руб. - за 2020 г.

Рентабельность вложенного ░░░░░░░░ ░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░ ░ ░ ░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░░░░░ средствами.

Рентабельность перманентного ░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░ ░ ░ ░░░░░ ░░ ░░░░ ░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░ быть определена.

Рентабельность заемного ░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░░░░ ░ ░░ ░░░░░ ░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░ с его отсутствием.

| Наименование показателя | за среднее значение по России | за среднее значение по размеру выручки | за среднее значение по отрасли | за среднее значение по отрасли и размеру выручки | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | Изменение 2024 от 2019 |

Рентабельность производства и реализации расходов по обычным видам деятельности (Р9) | ░░101 | ░░093 | ░░249 | ░░219 | ░░ | ░░ | ░░ | ░░051 | ░░124 | ░░.285 | ░░.285 |

среднее значение по России | ░░092 | ░░089 | ░░123 | ░░119 | ░░115 | ░░101 | ░░009 | ||||

Рентабельность совокупных расходов (Р10) | ░░060 | ░░070 | ░░129 | ░░124 | ░░025 | ░░003 | ░░011 | ░░032 | ░░002 | ░░.002 | ░░.027 |

среднее значение по России | ░░065 | ░░053 | ░░097 | ░░061 | ░░085 | ░░06 | ░░.005 | ||||

Рентабельность производства (Р11) | ░░113 | ░░103 | ░░277 | ░░252 | ░░ | ░░ | ░░ | ░░207 | ░░206 | ░░.071 | ░░.071 |

среднее значение по России | ░░104 | ░░101 | ░░138 | ░░135 | ░░129 | ░░113 | ░░009 | ||||

Рентабельность продаж (Р12) | ░░091 | ░░085 | ░░199 | ░░180 | ░░ | ░░ | ░░ | ░░048 | ░░111 | ░░.398 | ░░.398 |

среднее значение по России | ░░084 | ░░082 | ░░109 | ░░106 | ░░103 | ░░091 | ░░007 | ||||

Рентабельность валовой продукции (Р13) | ░░192 | ░░171 | ░░280 | ░░288 | ░░ | ░░ | ░░ | ░░766 | ░░463 | ░░628 | ░░628 |

среднее значение по России | ░░189 | ░░188 | ░░208 | ░░21 | ░░201 | ░░192 | ░░003 | ||||

Общая рентабельность (Р14) | ░░077 | ░░085 | ░░161 | ░░146 | ░░ | ░░ | ░░ | ░░041 | ░░004 | ░░.004 | ░░.004 |

среднее значение по России | ░░083 | ░░069 | ░░117 | ░░082 | ░░104 | ░░077 | ░░.006 | ||||

Чистая рентабельность (Р15) | ░░064 | ░░072 | ░░130 | ░░129 | ░░024 | ░░003 | ░░016 | ░░032 | ░░002 | ░░.004 | ░░.028 |

среднее значение по России | ░░068 | ░░057 | ░░099 | ░░067 | ░░088 | ░░064 | ░░.004 |

Рентабельность производства ░ ░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░ ░░ ░░░░░ ░░░░░░ ░░░░░░░ ░░░ ░ ░░░░░░ ░ ░░ ░░░░ ░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ снизилась.

В концепции системы планирования ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░ ░░░ ░░░░░░░░ ░░ ░░░░ ░░ ░░░░░░ ░░░ ░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░ ░░░░░░ ░░ ░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ оценить этот риск.

Рентабельность совокупных ░░░░░░░░ ░░░░░ ░ ░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░ издержек.

Рентабельность производств ░░░░░ ░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░░░░ значения.

Рентабельность продаж ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░ ░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░ ░ ░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░ ░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░ ░ ░░░░░░░░░░░░░░░ ░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░ ░░ ░░░░░░ ░░ ░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░ за 2023 г.

Рентабельность валовой ░░░░░░░░░ ░░░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░ ░░░░ ░░░░░░░░ ░░ ░░░░░ и составила 62.8%.

Балльная оценка финансовой устойчивости ↑

Учитывая многообразие финансовых процессов, множественность показателей финансовой устойчивости, различие в уровне их критических оценок, складывающуюся степень отклонения от них фактических значений коэффициентов и возникающие в связи с этим сложности в общей оценке финансовой устойчивости предприятий, проводится интегральная балльная оценка.

Сущность методики заключается в классификации предприятий по уровню риска, т.е. любое анализируемое предприятие может быть отнесено к определенному классу в зависимости от "набранного" количества баллов, исходя из фактических значений показателей финансовой устойчивости.

| Показатели финансового состояния | Рейтинги показателей | К Р И Т Е Р И И | ||

| высший | низший | условия снижения критерия | ||

| 1. Коэффициент абсолютной ликвидности (Л2) | ░░ | 0.5 и выше - 20 баллов | менее 0.1 - 0 баллов | За каждый 0.1 пункта снижения, по сравнению с 0.5, снимается по 4 балла |

| 2. Коэффициент критической оценки (Л3) | ░░ | 1.5 и выше - 18 баллов | менее 1.0 - 0 баллов | За каждый 0.1 пункта снижения, по сравнению с 1.5, снимается по 3 балла |

| 3. Коэффициент текущей ликвидности (Л4) | ░░.5 | 2.0 и выше - 16.5 балла | менее 1.0 - 0 баллов | За каждый 0.1 пункта снижения, по сравнению с 2.0, снимается по 1.5 балла |

| 4. Коэффициент финансовой независимости (У12) | ░░ | 0.6 и выше - 17 баллов | менее 0.4 - 0 баллов | За каждый 0.01 пункта снижения, по сравнению с 0.6, снимается по 0.8 балла |

| 5. Коэффициент обеспеченности собственными источниками финансирования (У1) | ░░ | 0.5 и выше - 15 баллов | менее 0.1 - 0 баллов | За каждый 0.1 пункта снижения, по сравнению с 0.5, снимается по 3 балла |

| 6. Коэффициент финансовой независимости в части формирования запасов и затрат (У24) | ░░.5 | 1.0 и выше - 13.5 балла | менее 0.5 - 0 баллов | За каждый 0.1 пункта снижения, по сравнению с 1.0, снимается по 2.5 балла |

| ИТОГО: | ░░0 | ░░0 | ░░ | |

| 1 класс | 2 класс | 3 класс | 4 класс | 5 класс |

| 100 - 94 балла | 93 - 65 балла | 64 - 52 балла | 51 - 21 балла | 20 - 0балла |

| Наименование показателя | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 |

1. Коэффициент абсолютной ликвидности (Л2) | ░░ | ░░ | ░░146 | ░░067 | ░░124 | ░░124 |