Анализ НКО

Финансовое состояние – это совокупность показателей, отражающих наличие, размещение и использование финансовых ресурсов. Анализ финансового состояния некоммерческой организации показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявить наиболее важные аспекты и наиболее слабые позиции в финансовом состоянии организации.

Анализ финансового состояния организации начинается со сравнительного аналитического баланса. При этом выявляются важнейшие характеристики:

- общая стоимость имущества организации;

- стоимость иммобилизованных и мобильных средств;

- величина собственных и заемных средств организации и др.

Оценка данных сравнительного аналитического баланса – это, по сути, предварительный анализ финансового состояния, позволяющий судить о платежеспособности, кредитоспособности и финансовой устойчивости организации, характере использования финансовых ресурсов

| АКТИВ | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | 01.01.2026 | Отклонение 01.01.2026 от 01.01.2014 | |

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | |||||||||||||||

| Все виды нематериальных активов (1105+..+1140) | знач. | ░░ | ░░0 | ░░5 | ░░5 | ░░5 | ░░5 | ░░5 | ░░5 | ░░5 | ░░02 | ░░04 | ░░05 | ░░03 | |

| измен. | ░░8 | ░░ | ░░95 | ░░02 | ░░98 | ░░99 | x | ||||||||

| Основные средства (с.1150) | знач. | ░░28 | ░░30 | ░░38 | ░░723 | ░░723 | ░░912 | ░░905 | ░░786 | ░░259 | ░░18 | ░░31 | ░░80 | ░░180 | ░░752 |

| измен. | ░░02 | ░░08 | ░░85 | ░░9 | ░░3 | ░░1 | ░░3 | ░░2641 | ░░13 | ░░51 | ░░000 | x | |||

| Долгосрочные финансовые вложения (с.1160+с.1170) | знач. | ||||||||||||||

| Прочие (с.1180+с.1190) | знач. | ░░49 | ░░68 | ░░68 | |||||||||||

| измен. | ░░49 | ░░981 | x | ||||||||||||

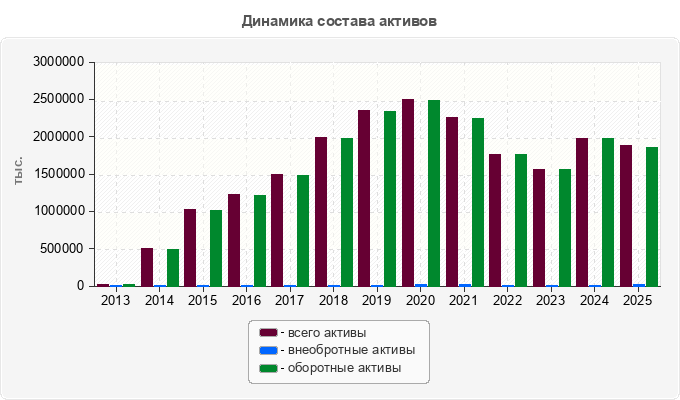

| Итого внеоборотные активы (с.1100) | знач. | ░░30 | ░░60 | ░░33 | ░░918 | ░░918 | ░░107 | ░░100 | ░░981 | ░░454 | ░░18 | ░░33 | ░░833 | ░░653 | ░░223 |

| измен. | ░░30 | ░░73 | ░░85 | ░░9 | ░░3 | ░░1 | ░░3 | ░░2836 | ░░15 | ░░00 | ░░820 | x | |||

| II. ОБОРОТНЫЕ АКТИВЫ | |||||||||||||||

| Запасы (с.1210+с.1215+с.1220) | знач. | ░░ | ░░ | ░░1 | ░░2 | ░░ | ░░2 | ░░0 | ░░2 | ░░2 | ░░ | ░░ | ░░ | ░░ | |

| измен. | ░░ | ░░ | ░░6 | ░░69 | ░░21 | ░░ | ░░8 | ░░ | ░░40 | ░░9 | ░░0 | ░░ | x | ||

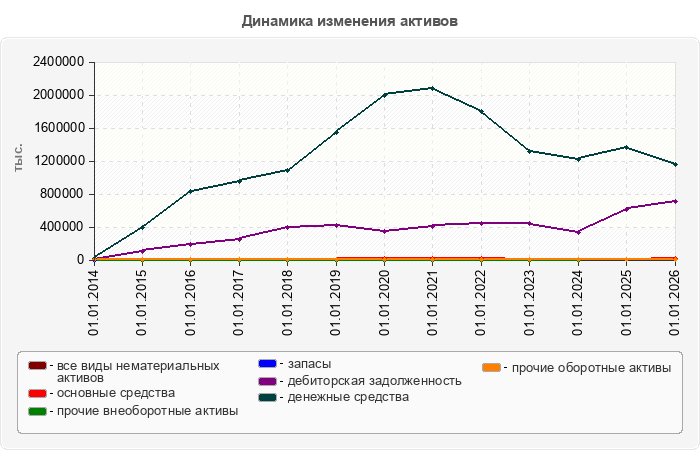

| Дебиторская задолженность (с.1230) | знач. | ░░66 | ░░841 | ░░2887 | ░░7451 | ░░1164 | ░░8714 | ░░9401 | ░░0249 | ░░7499 | ░░7299 | ░░7913 | ░░8603 | ░░4384 | ░░1718 |

| измен. | ░░175 | ░░046 | ░░564 | ░░3713 | ░░550 | ░░9313 | ░░848 | ░░250 | ░░00 | ░░9386 | ░░0690 | ░░781 | x | ||

| Краткосрочные финансовые вложения (с.1240) | знач. | ||||||||||||||

| Денежные средства (с.1250) | знач. | ░░560 | ░░9548 | ░░6090 | ░░6083 | ░░83432 | ░░48551 | ░░89767 | ░░72882 | ░░94231 | ░░18468 | ░░16545 | ░░60987 | ░░55330 | ░░37770 |

| измен. | ░░1988 | ░░6542 | ░░9993 | ░░7349 | ░░5119 | ░░1216 | ░░115 | ░░78651 | ░░75763 | ░░01923 | ░░4442 | ░░05657 | x | ||

| Прочие оборотные активы (с.1260) | знач. | ░░4 | ░░73 | ░░25 | ░░47 | ░░658 | ░░86 | ░░01 | ░░12 | ░░26 | ░░16 | ░░ | ░░3 | ░░3 | ░░9 |

| измен. | ░░09 | ░░2 | ░░22 | ░░11 | ░░972 | ░░185 | ░░089 | ░░6 | ░░610 | ░░637 | ░░4 | ░░0 | x | ||

| Итого оборотные активы (с.1200) | знач. | ░░690 | ░░4173 | ░░13997 | ░░10842 | ░░85446 | ░░76022 | ░░36831 | ░░89853 | ░░38378 | ░░60665 | ░░54620 | ░░69876 | ░░60501 | ░░39811 |

| измен. | ░░3483 | ░░9824 | ░░6845 | ░░4604 | ░░0576 | ░░0809 | ░░3022 | ░░51475 | ░░77713 | ░░06045 | ░░5256 | ░░09375 | x | ||

| ИМУЩЕСТВО, всего (с.1600) | знач. | ░░120 | ░░1333 | ░░22630 | ░░22760 | ░░97364 | ░░88129 | ░░49931 | ░░03834 | ░░52832 | ░░62283 | ░░63153 | ░░81709 | ░░85154 | ░░63034 |

| измен. | ░░9213 | ░░1297 | ░░0130 | ░░4604 | ░░0765 | ░░1802 | ░░3903 | ░░51002 | ░░90549 | ░░99130 | ░░8556 | ░░6555 | x | ||

Анализ активов баланса ░░░░░░░░ ░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░ ░ ░░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░ ░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░ ░ ░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░░░░░░░ ░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░ ░░░░░░░░░ ░ ░░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ 1155330 тыс.

В общей структуре имущества ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░ ░ ░░░░░░░ ░░ ░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░ ░░░ ░░░░░░░░░ ░░░░░ ░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░ ░░░░░░░░░ ░░░░░░ ░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░ совокупных активов.

В структуре внеобротных ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ периодом.

Стоимость нематериальных ░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░ 4102 тыс.

Стоимость основных средств ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ 01.01.2026 года.

Рост оборотных активов ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ периодом .

Стоимость запасов за ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░ ░░ ░░░░ ░ ░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░░░ ░░░ ░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░ на 366 тыс.

Дебиторская задолженность ░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░░ ░░░░ ░ ░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░ ░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░ ░░░░░░░ ░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ года - 37.86%

В конце исследуемого ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ на 701718 тыс.

Сумма свободных денежных ░░░░░░░ ░ ░░░░░░░░░░░ ░░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░ ░░░░░░░░░ 1155330 тыс.

Анализ пассивов проводится в целях выявления внутрихозяйственных резервов обеспечения восстановления платежеспособности, выявления обязательств, которые могут быть оспорены или прекращены, выявления возможности проведения реструктуризации сроков выполнения обязательств.

| ПАССИВ | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | 01.01.2026 | Отклонение 01.01.2026 от 01.01.2014 | |

| III. ЦЕЛЕВОЕ ФИНАНСИРОВАНИЕ | |||||||||||||||

| Паевой фонд (с.1310) | знач. | ||||||||||||||

| Целевой капитал (с.1320) | знач. | ||||||||||||||

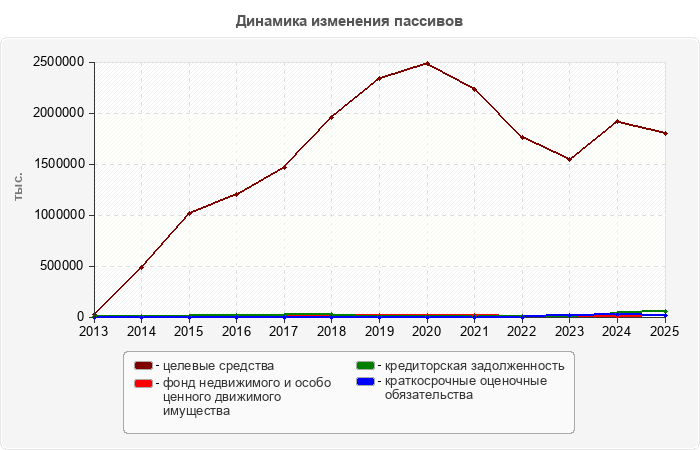

| Целевые средства (с.1330) | знач. | ░░056 | ░░9465 | ░░10710 | ░░00235 | ░░67318 | ░░55453 | ░░33923 | ░░85261 | ░░33909 | ░░56104 | ░░39430 | ░░12636 | ░░99580 | ░░79524 |

| измен. | ░░9409 | ░░1245 | ░░9525 | ░░7083 | ░░8135 | ░░8470 | ░░1338 | ░░51352 | ░░77805 | ░░16674 | ░░3206 | ░░13056 | x | ||

| Фонд недвижимого и особо ценного недвижимого имущества (с.1360) | знач. | ░░30 | ░░71 | ░░36 | ░░918 | ░░918 | ░░106 | ░░100 | ░░981 | ░░454 | ░░01 | ░░42 | ░░34 | ░░495 | ░░065 |

| измен. | ░░41 | ░░ | ░░82 | ░░8 | ░░4 | ░░1 | ░░3 | ░░2153 | ░░41 | ░░08 | ░░661 | x | |||

| Резервный и иные целевые фонды (с.1370) | знач. | ||||||||||||||

| Итого целевое финансирование (с.1300) | знач. | ░░486 | ░░6536 | ░░17846 | ░░12153 | ░░79236 | ░░67559 | ░░47023 | ░░99242 | ░░48363 | ░░58405 | ░░44372 | ░░17470 | ░░18075 | ░░96589 |

| измен. | ░░5050 | ░░1310 | ░░4307 | ░░7083 | ░░8323 | ░░9464 | ░░2219 | ░░50879 | ░░89958 | ░░14033 | ░░3098 | ░░9395 | x | ||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||

| Заемные средства (с.1410) | знач. | ||||||||||||||

| Прочие заемные средства (с.1420+..+с.1450) | знач. | ░░ | ░░66 | ░░66 | |||||||||||

| измен. | ░░ | ░░49 | x | ||||||||||||

| Итого долгосрочные обязательства (с.1400) | знач. | ░░ | ░░66 | ░░66 | |||||||||||

| измен. | ░░ | ░░49 | x | ||||||||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||||||||||||||

| Краткосрочные заемные средства (с.1510) | знач. | ||||||||||||||

| Кредиторская задолженность (с.1520) | знач. | ░░4 | ░░97 | ░░84 | ░░607 | ░░128 | ░░570 | ░░08 | ░░92 | ░░69 | ░░78 | ░░60 | ░░684 | ░░312 | ░░678 |

| измен. | ░░63 | ░░3 | ░░23 | ░░21 | ░░42 | ░░7662 | ░░84 | ░░23 | ░░91 | ░░2 | ░░624 | ░░628 | x | ||

| Доходы будущих периодов (с.1530) | знач. | ||||||||||||||

| Краткосрочные оценочные обязательства (с.1540) | знач. | ░░721 | ░░538 | ░░101 | ░░101 | ||||||||||

| измен. | ░░721 | ░░817 | ░░4437 | x | |||||||||||

| Прочие краткосрочные пассивы (с.1550) | знач. | ||||||||||||||

| Итого краткосрочные обязательства (с.1500) | знач. | ░░4 | ░░97 | ░░84 | ░░607 | ░░128 | ░░570 | ░░08 | ░░92 | ░░69 | ░░78 | ░░781 | ░░222 | ░░413 | ░░779 |

| измен. | ░░63 | ░░3 | ░░23 | ░░21 | ░░42 | ░░7662 | ░░84 | ░░23 | ░░91 | ░░903 | ░░441 | ░░809 | x | ||

| ИСТОЧНИКИ ИМУЩЕСТВА, всего (с.1700) | знач. | ░░120 | ░░1333 | ░░22630 | ░░22760 | ░░97364 | ░░88129 | ░░49931 | ░░03834 | ░░52832 | ░░62283 | ░░63153 | ░░81709 | ░░85154 | ░░63034 |

| измен. | ░░9213 | ░░1297 | ░░0130 | ░░4604 | ░░0765 | ░░1802 | ░░3903 | ░░51002 | ░░90549 | ░░99130 | ░░8556 | ░░6555 | x | ||

Увеличение в анализируемом ░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░ ░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░ ░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ равен 3.2%.

На конец анализируемого ░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░ имущества.

По статье баланса «Целевые ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░ ░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░░░░ ░░░░ ░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░ ░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░ 18495 тыс.

Долгосрочные обязательства, ░░░░░░░░░ ░░░░░░ ░░░░░░░░░ ░ ░░░░░ ░░░░ ░░░░ ░ ░░░░░░░░░░ ░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░ ░░░░ ░░░░ ░ ░░░░░░░░░░ ░░░░ ░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░ обязательств.

Сумма кредиторской задолженности ░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░ ░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ по 01.01.2025 года.

В структуре пассива ░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░ на 11101 тыс.

|

Соотношение дебиторской ░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░ ░░░ ░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░ ░ ░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░ ░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░ ░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ перед кредиторами.

Увеличение активов на ░░░░░░░ ░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░ ░░░ ░░░ ░░░░░░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░ платежеспособности.

Углубленный анализ деятельности некоммерческой организации предполагает расчет системы аналитических коэффициентов, позволяющей получить представление о следующих сторонах деятельности организации:

- оценка имущественного состояния;

- оценка деловой активности (оборачиваемости);

- оценка эффективности деятельности некоммерческой организации.

Нет сведений о начисленном ░░░░░░░ ░ ░░░ ░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ организации.

Деловая активность – это результативность работы организации относительно величины авансированных ресурсов.

Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости

| Наименование показателя | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Изменение 2025 от 2014 |

Коэффициент общей оборачиваемости капитала (Д1) | x | ░░034 | ░░469 | ░░517 | ░░871 | ░░729 | ░░469 | ░░428 | ░░483 | ░░506 | ░░706 | ░░833 | ░░701 | ░░667 |

Продолжительность оборота капитала, дни (Д2) | x | ░░788 | ░░9 | ░░1 | ░░9 | ░░1 | ░░9 | ░░3 | ░░5 | ░░1 | ░░7 | ░░8 | ░░1 | ░░0267 |

Коэффициент оборачиваемости оборотных средств (Д3) | x | ░░034 | ░░484 | ░░531 | ░░879 | ░░734 | ░░471 | ░░43 | ░░486 | ░░508 | ░░709 | ░░838 | ░░707 | ░░673 |

Продолжительность оборота оборотных активов, дни (Д4) | x | ░░611 | ░░6 | ░░8 | ░░5 | ░░7 | ░░5 | ░░8 | ░░1 | ░░8 | ░░5 | ░░6 | ░░6 | ░░0095 |

Доля оборотных активов в общей величине капитала (Д5) | x | ░░984 | ░░99 | ░░991 | ░░991 | ░░993 | ░░994 | ░░994 | ░░994 | ░░996 | ░░997 | ░░994 | ░░991 | ░░007 |

Фондоотдача, обороты (Д6) | x | ░░094 | ░░4.69 | ░░8.99 | ░░1.054 | ░░7.468 | ░░.896 | ░░.843 | ░░.968 | ░░8.059 | ░░8.334 | ░░2.899 | ░░5.97 | ░░3.876 |

Коэффициент общей оборачиваемости ░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░ ░░░░░░░ ░░░ ░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░ ░░░░ ░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░ ░ ░░░░░░░░░ ░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░ ░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░ дн. - в 2014 г.

Коэффициент оборачиваемости ░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░ ░ ░░░░ ░░ ░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░ дн. - в 2014 г.

Фондоотдача (Д6) – отношение ░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░░ ░░ ░░░ ░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░ ░ ░ ░░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░░ ░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░ ░ ░░░░░░░░░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ достигла в 2023 г.

| Наименование показателя | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Изменение 2025 от 2014 |

Коэффициент оборачиваемости средств в расчетах (Д19) | x | ░░173 | ░░916 | ░░917 | ░░71 | ░░136 | ░░681 | ░░772 | ░░712 | ░░324 | ░░03 | ░░12 | ░░063 | ░░89 |

Срок оборачиваемости средств в расчетах, дни (Д22) | x | ░░12.7 | ░░.1 | ░░.1 | ░░.4 | ░░6.4 | ░░6.1 | ░░1.7 | ░░4.6 | ░░7 | ░░0.5 | ░░7 | ░░6.9 | ░░935.8 |

Оборачиваемость кредиторской задолженности, обороты (Д25) | x | ░░261 | ░░3.595 | ░░1.363 | ░░.454 | ░░.637 | ░░.567 | ░░7.029 | ░░3.7 | ░░3.583 | ░░5.922 | ░░.079 | ░░.786 | ░░.525 |

Период погашения кредиторской задолженности, дни (Д26) | x | ░░1.9 | ░░6 | ░░6 | ░░4 | ░░6 | ░░2 | ░░3 | ░░4 | ░░5 | ░░2 | ░░3 | ░░.9 | ░░00 |

Коэффициент оборачиваемости ░░░░░░░ ░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░░░ ░░ ░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░ на 1.89 оборота.

Коэффициент оборачиваемости ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░ ░░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░░ ░░░ ░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░ ░░░░░░░░░░ ░ ░░░░ ░░░ ░ ░░░░░░░░░░░ 1.2 дн. - в 2023 г.

Финансовая устойчивость – это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. В некоммерческих организациях уставный капитал отсутствует, а получение прибыли не является целью. Поэтому для некоммерческих организаций понятие финансовой устойчивости не такое как для коммерческих, так как устойчивости можно достичь, опираясь только на собственные средства.

Коэффициент финансовой устойчивости НКО рассчитывается по формуле

где

В – величина фондов и средств целевого назначения;

Сзаем – сумма заемных средств на конец (начало) года;

И – величина износа основных средств на конец (начало) года;

Б – валюта баланса на конец года;

| Наименование показателя | 01.01.2014 | 01.01.2015 | 01.01.2016 | 01.01.2017 | 01.01.2018 | 01.01.2019 | 01.01.2020 | 01.01.2021 | 01.01.2022 | 01.01.2023 | 01.01.2024 | 01.01.2025 | 01.01.2026 | Изменение 01.01.2026 от 01.01.2014 |

Коэффициент финансовой независимости У12 (автономии) | ░░971 | ░░99 | ░░995 | ░░991 | ░░988 | ░░99 | ░░999 | ░░998 | ░░998 | ░░998 | ░░988 | ░░968 | ░░964 | ░░.007 |

Коэффициент капитализации У14 (финансового риска) | ░░03 | ░░01 | ░░005 | ░░009 | ░░012 | ░░01 | ░░001 | ░░002 | ░░002 | ░░002 | ░░012 | ░░034 | ░░037 | ░░007 |

Коэффициент финансирования (У15) | ░░.89 | ░░3.51 | ░░2.76 | ░░4.279 | ░░.6 | ░░.652 | ░░7.092 | ░░4.26 | ░░3.102 | ░░3.431 | ░░.231 | ░░.849 | ░░.103 | ░░.787 |

Коэффициент финансовой устойчивости (У25) | ░░943 | ░░981 | ░░991 | ░░983 | ░░976 | ░░979 | ░░998 | ░░996 | ░░996 | ░░996 | ░░976 | ░░935 | ░░929 | ░░.014 |

Коэффициент автономии ░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░ ░░░░░░░░░░ ░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░ ░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░░░ ░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░░░░ ░░░ ░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░ ░░░ ░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░░░░ независимости.

За анализируемый период ░ ░░░░░░░░░░ ░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░ ░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░ ░░░ ░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░ ░ ░░ ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░ ░ на 01.01.2026 г.

Следует отметить, что ░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ являются:

− ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░

− разработка процедур ░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░ уставных целей;

− совершенствование системы ░░░░░░░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░ уровне.

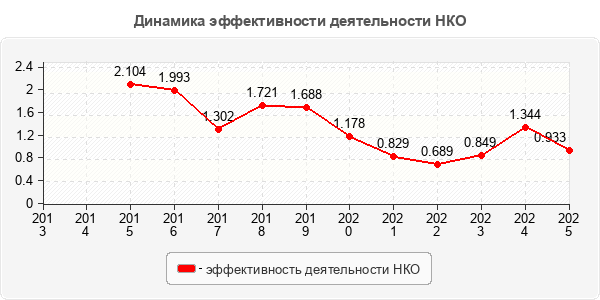

Цель деятельности некоммерческой организации не может быть «привязана» к критерию экономической результативности и нуждается в ориентации на общественное назначение – удовлетворение потребности в общественных благах. Для некоммерческой организации эффективность деятельности можно определить как относительный эффект, результативность целевого проекта или программы. Поскольку основной итог деятельности некоммерческой организации – количество потребителей некоммерческих услуг, а значительную часть поступлений в некоммерческую организацию составляют целевые поступления, то показатель эффективности деятельности некоммерческой организации можно рассчитать по формуле

где

Ф – сумма поступивших средств из всех источников за год;

Р – расходы по проекту.

Данный показатель удовлетворяет общим требованиям, предъявляемым к показателю эффективности. Учтен полезный эффект (результат) деятельности некоммерческой организации в виде общей суммы поступлений по отношению к целевым расходам. Соотносимые величины выражены в стоимостной форме, следовательно, соблюдено требование размерности, что делает его универсальным для сопоставления результатов деятельности различных некоммерческих организаций.

| Наименование показателя | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Изменение 2025 от 2014 |

Эффективность деятельности некоммерческой организации | x | x | ░░104 | ░░993 | ░░302 | ░░721 | ░░688 | ░░178 | ░░829 | ░░689 | ░░849 | ░░344 | ░░933 | ░░933 |

К концу анализируемого ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░░ ░ ░░░░ ░░░ ░ ░░░░░░░░░░░ 68.9% - в 2022 г.

Эффективность деятельности ░░░ ░░░░░ ░░░░░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░ центры и т.п.

Согласно отчета о финансовых ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░ ░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░ ░░░░░ ░░░░░ ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░ ░░░░░ ░ ░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ и рентабельности.

| Наименование показателя | Код строки | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Изменение 2025 от 2013 |

Проценты к получению | ░░20 | ░░920 | ░░8 | ░░4 | ░░72 | ░░9 | ░░02 | ░░12 | ░░12 | ||||||

Прочие доходы | ░░40 | ░░55 | ░░916 | ░░9100 | ░░23 | ░░822 | ░░01 | ░░84 | ░░122 | ░░674 | ░░12 | ░░69 | ░░21 | ░░21 | |

Прочие расходы | ░░50 | ░░34 | ░░505 | ░░5282 | ░░882 | ░░23 | ░░387 | ░░94 | ░░95 | ░░844 | ░░36 | ░░438 | ░░55 | ░░55 | |

Прибыль (убыток) до налогообложения | ░░00 | ░░21 | ░░411 | ░░18 | ░░5259 | ░░499 | ░░334 | ░░082 | ░░01 | ░░02 | ░░45 | ░░4967 | ░░78 | ░░78 | |

Текущий налог на прибыль | ░░10 | ░░16 | ░░961 | ░░72 | ░░14 | ░░533 | ░░787 | ░░94 | ░░401 | ░░177 | ░░650 | ░░32 | ░░039 | ░░039 | |

Прочее | ░░60 | ░░42 | ░░6 | ░░ | ░░30 | ░░30 | ░░ | ░░ | |||||||

Чистая прибыль (убыток) | ░░00 | ░░05 | ░░208 | ░░280 | ░░6664 | ░░096 | ░░477 | ░░076 | ░░00 | ░░25 | ░░5 | ░░1225 | ░░39 | ░░39 |

На протяжении анализируемого ░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░ ░░░░░░░░░░ ░░░░ ░░░░ ░░░░░ ░░░░░ ░░ ░░░░ ░░░░░░░░░░░░ ░░░░ ░░░░ ░░ ░░░░ ░░░░ ░░ ░ ░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░ ░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░ ░░░░░░ ░░░░░░░ ░░░░░░░░░░░ за 2018 г.

| Наименование показателя | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Изменение 2025 от 2014 |

Доходность продаж ДО4 | x | x | x | x | x | x | x | x | x | x | x | x | x | x |

Доходность совокупных расходов ДО6 | x | ░░175 | ░░215 | ░░006 | ░░333 | ░░7 | ░░884 | ░░841 | ░░536 | ░░684 | ░░278 | ░░23 | ░░572 | ░░.603 |

Рентабельность совокупных активов Р1 | x | ░░028 | ░░06 | ░░003 | ░░.011 | ░░02 | ░░011 | ░░ | ░░004 | ░░004 | ░░001 | ░░.008 | ░░003 | ░░.025 |

Рентабельность продаж Р12 | x | x | x | x | x | x | x | x | x | x | x | x | x | x |

Чистая рентабельность Р15 | x | x | x | x | x | x | x | x | x | x | x | x | x | x |

Доходность продаж (самоокупаемость) ░░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░░░░░░░░░░ ░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░ ░░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░░░ ░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░ ░░░░░░ ░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░ ░ ░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░ ░░░░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░ ░░░░░░░░░ ░░ ░░░░░░░░░░ ░░ ░░░░░░░░░░░ ░░ ░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░ ░░ ░░░░░░░░░░ продукции.

Доходность совокупных ░░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░ ░░ ░░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░ ░░░░ ░░ ░░░ ░░░░░░░░░ ░░░░░ ░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░░░░░░ ░░░░░░░░░░ ░░░░░ расходных операций.

Рентабельность совокупных ░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░ ░░░░░░░░░░░ ░ ░░░░░░░░░░░░░░ ░░░ ░░░░░░░░░ ░░░░░░ ░░░░░░░ ░ ░░░░░ ░░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░ ░░░░░░░░░░░░░░░ ░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░░░░ ░░░ ░░░░░░░░ положительным.

Рентабельность продаж ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░ ░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░ ░░ ░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░ (работ, услуг).

Чистая рентабельность ░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░ ░░░░ ░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░ ░░░░░░░░░░ ░░░░░░░░░░ ░ ░░░░░ ░ ░░░░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░ (работ, услуг).

| Наименование показателя | Значение | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Отклонение 2025 от 2013 |

| Остаток средств на начало (с.6100) | значение, | ░░9466 | ░░10710 | ░░00235 | ░░67318 | ░░55453 | ░░33923 | ░░85261 | ░░33909 | ░░56104 | ░░39430 | ░░12636 | ░░12636 | ||

| изменение, | ░░9466 | ░░1244 | ░░9525 | ░░7083 | ░░8135 | ░░8470 | ░░1338 | ░░51352 | ░░77805 | ░░16674 | ░░3206 | x | |||

| изменение, % | ░░6.492 | ░░.752 | ░░.253 | ░░.267 | ░░.355 | ░░484 | ░░0.114 | ░░1.389 | ░░2.338 | ░░.243 | x | ||||

| Поступило средств | |||||||||||||||

| Целевые взносы (с.6220) | значение, | ░░20912 | ░░41121 | ░░60369 | ░░93090 | ░░8013 | ░░31580 | ░░27194 | ░░1722 | ░░15789 | ░░47775 | ░░36654 | ░░36654 | ||

| изменение, | ░░20912 | ░░209 | ░░9248 | ░░721 | ░░35077 | ░░567 | ░░614 | ░░35472 | ░░4067 | ░░1986 | ░░879 | x | |||

| изменение, % | ░░98 | ░░.454 | ░░82 | ░░9.703 | ░░679 | ░░269 | ░░2.019 | ░░.51 | ░░.829 | ░░123 | x | ||||

| Прочее (с.6250) | значение, | ░░65 | ░░00 | ░░050 | ░░4107 | ░░ | ░░ | ||||||||

| изменение, | ░░65 | ░░35 | ░░500 | ░░050 | ░░4057 | ░░24102 | x | ||||||||

| изменение, % | ░░9.233 | ░░00 | ░░7.766 | ░░9.998 | x | ||||||||||

| Всего поступило средств (с.6200) | значение, | ░░53120 | ░░44401 | ░░77033 | ░░26186 | ░░0490 | ░░33145 | ░░34694 | ░░6647 | ░░66034 | ░░71882 | ░░39198 | ░░39198 | ||

| изменение, | ░░53120 | ░░719 | ░░2632 | ░░153 | ░░45696 | ░░655 | ░░1549 | ░░38047 | ░░9387 | ░░5848 | ░░32684 | x | |||

| изменение, % | ░░.828 | ░░.699 | ░░176 | ░░0.037 | ░░37 | ░░829 | ░░2.166 | ░░.996 | ░░.23 | ░░.015 | x | ||||

К концу анализируемого ░░░░░░░ ░░░░ ░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░ ░░ ░░░░░░░ ░░░░ ░░░ ░░░ ░░░ ░░░░░░░░░░░░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░░░░ ░░░░░░░░░ ░ ░░░░ ░░░ ░ ░░░░░░░░░░░ ░░░░░░░░ ░ ░░░░ ░ ░░░░ ░░ ░░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░ ░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░ размером 5 тыс.

| Наименование показателя | Значение | за 2013 | за 2014 | за 2015 | за 2016 | за 2017 | за 2018 | за 2019 | за 2020 | за 2021 | за 2022 | за 2023 | за 2024 | за 2025 | Отклонение 2025 от 2013 |

| Использовано средств | |||||||||||||||

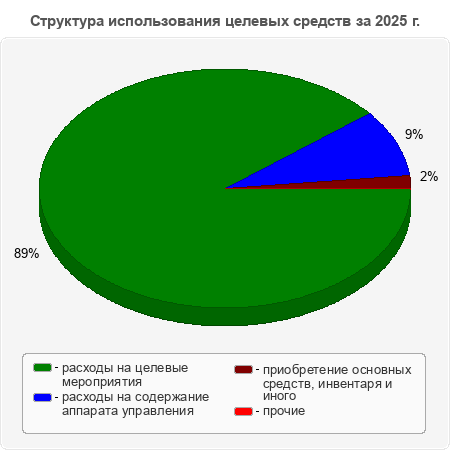

| Расходы на целевые мероприятия (с.6310) | значение, | ░░0010 | ░░2092 | ░░6289 | ░░1015 | ░░2558 | ░░0810 | ░░51904 | ░░31409 | ░░9278 | ░░9191 | ░░94215 | ░░94215 | ||

| изменение, | ░░0010 | ░░2082 | ░░197 | ░░85274 | ░░38457 | ░░8252 | ░░1094 | ░░505 | ░░72131 | ░░0087 | ░░5024 | x | |||

| изменение, % | ░░.572 | ░░724 | ░░2.697 | ░░1.942 | ░░.431 | ░░.74 | ░░351 | ░░7.95 | ░░.179 | ░░.799 | x | ||||

| Расходы на содержание аппарата управления (с.6320) | значение, | ░░091 | ░░586 | ░░469 | ░░4471 | ░░6687 | ░░4162 | ░░2863 | ░░9874 | ░░8761 | ░░4856 | ░░3723 | ░░3723 | ||

| изменение, | ░░091 | ░░505 | ░░883 | ░░002 | ░░16 | ░░475 | ░░01 | ░░11 | ░░87 | ░░905 | ░░1133 | x | |||

| изменение, % | ░░.128 | ░░.027 | ░░.088 | ░░121 | ░░.38 | ░░008 | ░░277 | ░░354 | ░░.625 | ░░.686 | x | ||||

| • расходы, связанные с оплатой труда (включая начисления) (с.6321) | значение, | ░░135 | ░░377 | ░░480 | ░░199 | ░░742 | ░░817 | ░░979 | ░░723 | ░░587 | ░░4228 | ░░772 | ░░772 | ||

| изменение, | ░░135 | ░░58 | ░░03 | ░░19 | ░░57 | ░░075 | ░░62 | ░░44 | ░░136 | ░░641 | ░░7456 | x | |||

| изменение, % | ░░.26 | ░░.278 | ░░.788 | ░░.624 | ░░.974 | ░░015 | ░░214 | ░░.365 | ░░.098 | ░░5.282 | x | ||||

| • выплаты, не связанные с оплатой труда (с.6322) | значение, | ░░ | ░░79 | ░░55 | ░░48 | ░░16 | ░░5 | ░░15 | ░░38 | ░░65 | ░░67 | ░░28 | ░░28 | ||

| изменение, | ░░ | ░░49 | ░░4 | ░░93 | ░░232 | ░░01 | ░░0 | ░░77 | ░░7 | ░░ | ░░ | x | |||

| изменение, % | ░░63.333 | ░░.876 | ░░0.677 | ░░1.184 | ░░6.568 | ░░0.081 | ░░2.509 | ░░.336 | ░░137 | ░░158 | x | ||||

| • расходы на служебные командировки и деловые поездки (с.6323) | значение, | ░░03 | ░░85 | ░░4 | ░░0 | ░░20 | ░░88 | ░░53 | ░░8 | ░░4 | ░░8 | ░░7 | ░░7 | ||

| изменение, | ░░03 | ░░18 | ░░21 | ░░14 | ░░0 | ░░8 | ░░35 | ░░95 | ░░ | ░░06 | ░░31 | x | |||

| изменение, % | ░░6.289 | ░░9.585 | ░░4.921 | ░░.923 | ░░.471 | ░░1.364 | ░░8.015 | ░░111 | ░░2.455 | ░░5.598 | x | ||||

| • содержание помещений, зданий, автомобильного транспорта (с.6324) | значение, | ░░84 | ░░63 | ░░57 | ░░22 | ░░11 | ░░51 | ░░54 | ░░01 | ░░52 | ░░1 | ░░6 | ░░6 | ||

| изменение, | ░░84 | ░░79 | ░░4 | ░░35 | ░░89 | ░░0 | ░░3 | ░░53 | ░░49 | ░░451 | ░░5 | x | |||

| изменение, % | ░░.388 | ░░.112 | ░░.433 | ░░.541 | ░░691 | ░░125 | ░░.619 | ░░.585 | ░░1.342 | ░░.109 | x | ||||

| • ремонт основных средств и иного имущества (с.6325) | значение, | ░░3 | ░░ | ░░ | ░░9 | ░░3 | ░░0 | ░░2 | ░░09 | ░░ | ░░7 | ░░9 | ░░9 | ||

| изменение, | ░░3 | ░░3 | ░░1 | ░░0 | ░░ | ░░3 | ░░ | ░░47 | ░░315 | ░░3 | ░░ | x | |||

| изменение, % | ░░2.406 | ░░2 | ░░15.789 | ░░.23 | ░░.745 | ░░167 | ░░7.786 | ░░3.329 | ░░7.234 | ░░.868 | x | ||||

| • прочие (с.6326) | значение, | ░░906 | ░░32 | ░░394 | ░░483 | ░░035 | ░░751 | ░░400 | ░░345 | ░░589 | ░░675 | ░░881 | ░░881 | ||

| изменение, | ░░906 | ░░974 | ░░62 | ░░89 | ░░52 | ░░16 | ░░49 | ░░45 | ░░244 | ░░8914 | ░░06 | x | |||

| изменение, % | ░░0.792 | ░░.955 | ░░.461 | ░░.099 | ░░.402 | ░░902 | ░░616 | ░░.633 | ░░0.598 | ░░.425 | x | ||||

| Приобретение основных средств, инвентаря и иного (с.6330) | значение, | ░░52 | ░░82 | ░░65 | ░░75 | ░░59 | ░░79 | ░░24 | ░░10 | ░░35 | ░░261 | ░░261 | |||

| изменение, | ░░52 | ░░30 | ░░782 | ░░65 | ░░0 | ░░84 | ░░480 | ░░5 | ░░86 | ░░5 | ░░626 | x | |||

| изменение, % | ░░3.698 | ░░00 | ░░187 | ░░.495 | ░░3.125 | ░░.156 | ░░7.769 | ░░763 | ░░1.801 | x | |||||

| Прочие (с.6350) | значение, | ░░3 | ░░6 | ░░92 | ░░76 | ░░45 | ░░5559 | ░░994 | ░░ | ░░ | |||||

| изменение, | ░░3 | ░░ | ░░76 | ░░192 | ░░76 | ░░076 | ░░45 | ░░3914 | ░░40565 | ░░4939 | x | ||||

| изменение, % | ░░.655 | ░░48.077 | ░░00 | ░░00 | ░░043.404 | ░░0.588 | ░░9.78 | x | |||||||

| Всего использовано средств (с.6300) | значение, | ░░1876 | ░░4876 | ░░9950 | ░░8051 | ░░2020 | ░░1807 | ░░86046 | ░░74452 | ░░82708 | ░░98676 | ░░52254 | ░░52254 | ||

| изменение, | ░░1876 | ░░3000 | ░░074 | ░░71899 | ░░36031 | ░░9787 | ░░4239 | ░░406 | ░░1744 | ░░84032 | ░░3578 | x | |||

| изменение, % | ░░.728 | ░░442 | ░░8.891 | ░░8.431 | ░░.475 | ░░.182 | ░░378 | ░░.222 | ░░0.542 | ░░.182 | x | ||||

| Остаток средств на конец (с.6400) | значение, | ░░10710 | ░░00235 | ░░67318 | ░░55453 | ░░33923 | ░░85261 | ░░33909 | ░░56104 | ░░39430 | ░░12636 | ░░99580 | ░░99580 | ||

| изменение, | ░░10710 | ░░9525 | ░░7083 | ░░8135 | ░░8470 | ░░1338 | ░░51352 | ░░77805 | ░░16674 | ░░3206 | ░░13056 | x | |||

| изменение, % | ░░.752 | ░░.253 | ░░.267 | ░░.355 | ░░484 | ░░0.114 | ░░1.389 | ░░2.338 | ░░.243 | ░░.911 | x | ||||

В течение всего анализируемого ░░░░░░░ ░░░░░░░░░░░ ░░░░░░░░░░ ░░ ░░░░░░░ ░░░░ ░░░ ░ ░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░░░░ ░░░░░░░░░░░ ░░░░ ░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░░░░░░░░░ ░░░░░ ░░░░░░░░░░░ ░░░░░ ░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░░░░░░░ ░░░ ░░░░░░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░ ░ ░░░░ ░░░ ░ ░░░░░░░░░░ ░ ░░░░░░░ ░ ░░░░ ░ ░░░░ ░░ ░ ░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░ ░░░░░░░░░ ░░░░░░░░░░░░░░ ░░░░░░░ ░░░░░░░ ░ ░░░░ ░░ ░░░░░░░░░░ ░░░░░░░░ ░░░░░░░ ░░░░ ░░░░░░░░ ░░░░░░░ ░░ ░░░░░░░ ░░░░░░░░░░░░ ░ ░░░░░░░░░░ ░░░░░░░░ ░ ░░░░░░ ░░░░░░░░░░░░░ ░░░░░░░ размером 55 тыс.